小心把自住房变成税务陷阱!转贷套现的真正风险藏在结构里,学会规避它,是走向高级房产投资人之路的第一步(组图)

很多人都以为,房子升值了,只要能从银行多贷点钱,再去投资、创业、买第二套房,就已经是很聪明的资产操作了。

但他们往往忽略了一个关键细节

——贷款结构设计的专业性,远远高于你的直觉判断。

这就像你明明买了块地,却没去查它有没有“高压线穿越”;你以为安全,其实埋了雷。

一种典型情境,很多人正经历:

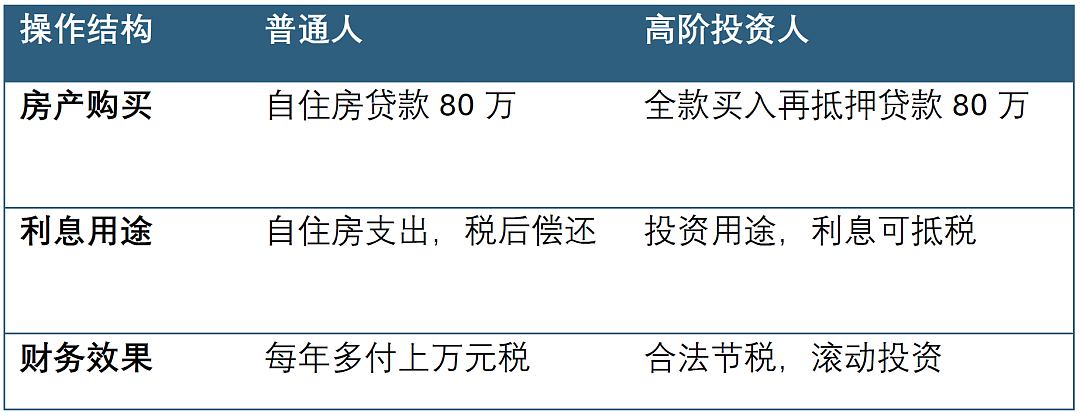

你原本的自住房是贷款买的,比如100万的房子,贷款了80万。房价上涨,银行重新估值说你可以贷到100万。你很开心,马上开始 refinance(转贷)到另一家利率更低的银行。

银行说得很爽快:“我们把你之前的贷款直接升级到100万,一个新账户走起。”

你一拍大腿:“太方便了!”

但你不知道,这一刀下去——你的税务合规性就直接崩了。

真相是:

如果你不设置两个贷款账户(Two loan splits),未来将面临极大麻烦:

➤ 这100万里,到底哪一部分是消费性质的自住房贷款?

➤ 哪一部分是投资性质的新增贷款?

➤ 你每月的还款如果本息同还,究竟在减少“自住房的债务”,还是减少“投资债务”?

➤ 报税时,你能如何证明利息支出是合格的投资费用?

➤ 一旦税务局audit(查账),你能清楚解释资金流向吗?

这些问题,绝不是你“记得住”就能解决的。

税局要的,从来不是你的解释,而是结构上的清晰、用途上的纯粹。

正确做法:

必须设置 Two Splits

(两个贷款账户)

第一个账户:保留原来的贷款金额,比如80万,用于自住房用途。

第二个账户:新增贷款20万,用途要专一用于投资或商业支出,不能混入私人消费。

比如不能拿它去度假、买车、还信用卡。否则整笔贷款利息将无法抵扣,甚至引发税务风险。

这就是贷款结构设计的核心逻辑:

结构即合规,用途即命运。

很多人踩坑,是因为根本不懂“买房=消费 vs 投资”之间的本质差异:

买房消费没有错,错的是明明在消费,却以为自己在投资。

自住房贷款的利息,是用你的税后收入在还,不能抵扣,不能节税,还占用了贷款额度,让你错过原本可以投资几套房的机会。

而一个高级投资人会:

➣ 全款买房 → 抵押套现 → 拿出用于投资 → 利息可抵税

➣ 或者用结构化贷款方式 → 分离投资用途和自住用途 → 合法优化税务结构

普通人 vs 高阶投资人,仅一个操作的差距:

每年差几万,十年后就是天壤之别。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64