十一月澳股月中观察(一):股指回落整理寻求支撑 利率政策对后期市场走势影响渐现

( 图片来源:《澳华财经在线》)

【财经要闻及评论】

十一月澳股月中观察(一):股指回落整理寻求支撑 利率政策对后期市场走势影响渐现

作者: 澳村牛哥

从板块及公司二级市场近期情况看,过去一年来走势强劲的军工、医疗板块近期回调较大,而两年前表现优秀领涨大盘的信息科技板块,过去一年来在所有板块中录得最大跌幅。 与此同时,权重板块银行股方面,CBA联邦银行上周股价下跌逾十个点,录得2023 财年以来最大单周跌幅。

预计未来一段,大盘指数将震荡寻求支撑,市场将出现阶段性分化—— 高估值公司股票能否兑现成长性将进一步受到市场检验,前期调整充分具有估值潜质的冷门个股,或迎来被市场重估的新机遇。

11月至今过去两周的股市,从澳股大盘ASX200成分股指数上看,情况并不令人乐观。

整体而言,本月上半段的过去两周,ASX200指数连续收出跌幅分别为1.26%和1.54%的周阴线。周K线上,连续两周收于10周和20周均线之下。

截至上周五收盘,ASX200指数报收于8634点。

至此,该指数连续第二个交易日收于120日均线之下,这种情况为本年5月中旬以来首次。

从技术上看,11月大盘指数走弱,和10月大盘先扬后抑的走势不无关系。

11月第一个交易日ASX200指数开盘于8881点——该点系10月收盘点位。

11月3日当日指数小幅回升13个点,次日11月4日也即RBA最新利率保持不变的决议发布当日,股市一根80点跌幅的中阴线,将股指运行区间下拉至60日均线和120日均线之间。

过去两周来,ASX200指数在短期均线下行的压制下,已在60日均线下运营了10个交易日。

而此前5月至10月的股指运行情况是,每逢股指回落调整,均在60日线处获得支撑并转身上行。

过去两周的市场表现意味着,60日均线支撑股指上行的情况,进入11月后似乎在市场的降息预期落空后发生改变。

之后的基本面上,没有经济上的利空数据出现——相反,ABS 澳大利亚统计局本月公布的最新就业数据,远超预期——10月份最新失业率为4.3%,低于9月的4.5%,也优于市场预期的4.4%。详见《澳大利亚10月失业率降至4.3% 10月全澳失业人数减少约17,000人 就业人数增加约42,000人》。

然而也可能正是较市场预期为佳的就业数据,再一次降低甚至改变了市场对利率走向的预期——加拿大皇家银行 (RBC) 最新的观点是:RBA澳储行这一轮宽松政策或已经结束。

此前本迪戈银行的首席经济学家大卫·罗伯逊(David Robertson)指出,尽管市场普遍预期未来利率将走低,但近期通胀再度升温令宽松进程被迫推迟。他预测下一次降息将推迟至明年5月。详见《Bendigo Bank本迪戈银行:澳储行降息或推迟至明年五月 通胀回升延后宽松周期》

本月至今的市场走势看,市场和投资人开始重返谨慎心态——市场对利率走向的预期的变动,正在影响投资人的风险嗜好和对后市运行的预期。

进入本周,澳洲本地市场将迎来数个市场关注的数据或信息——其中包括RBA即将公布的最新会议纪要和澳洲薪资增长最新数据。

此外,美联储降息 25 个基点后的会议纪要也将于本周公布。

技术层面看,本周几个交易日指数能否重返120日均线之上并企稳逐步回升,将决定本轮调整的时间周期。如未能成功上行,未来一段股指可能进一步回落整固寻求年线支撑。

从板块及公司二级市场近期情况看,过去一年来走势强劲的军工、医疗板块近期回调较大,而两年前表现优秀领涨大盘的信息科技板块,过去一年来在所有板块中录得最大跌幅。 与此同时,权重板块银行股方面,CBA联邦银行上周股价下跌逾十个点,录得2023 财年以来最大单周跌幅。

预计未来一段,大盘指数将震荡寻求支撑,市场将出现阶段性分化—— 高估值公司股票能否兑现成长性将进一步受到市场检验,前期调整充分具有估值潜质的冷门个股,或迎来被市场重估的新机遇。

更多月中分析请留意《澳华财经在线》明日刊发的《十一月澳股月中观察(二):锂矿板块逆势走强 本地锂矿股Pilbara Minerals(ASX: PLS)等创出年内新高》

声明:市场有风险投资需谨慎!本文系行业观察评论,仅代表个人观点。本文不可视为投资建议,交易操作或投资决定请询问专业人士。

【异动股】Future Battery Minerals (ASX:FBM)年内暴涨2.5倍: 发力金矿钻探 追寻“矿带规模”勘探机遇

在西澳握有大面积黄金与锂勘探项目的Future Battery Minerals Ltd (ASX股票代码:FBM) 近一周暴涨48.84%,今年以来已涨逾2.5倍。

本月伴随旗下金矿项目取得进展,FBM继续强势上涨:

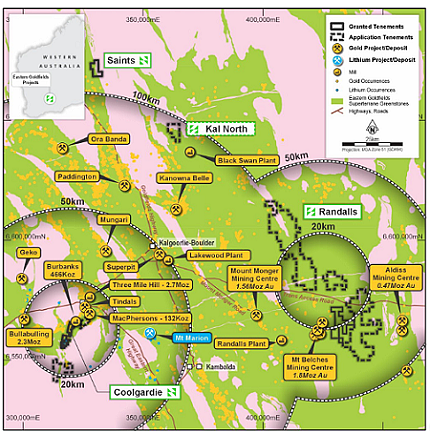

Coolgardie项目Forrest勘探区块成功发现新矿脉,并截获33米长2.80克/吨金和12米长12.18克/吨金的浅表矿段。

新近以期权协议收购的Randalls项目经证实存在走向长度达6.3公里的矿化带。该项目覆盖面积超过620平方公里,且周围临近多个成熟矿场。

FBM称Randalls项目拥有“金矿带规模”的勘探机遇。

上周五FBM收涨23.08%。

澳华财经在线数据库显示,FBM最新价0.064澳元,已发行股本6.75亿股,市值4318万澳元。

截止上季度末公司账面现金结余531万澳元。

(图片来源:FBM公告)

【异动股】ZOONO Group(ASX:ZNO)鲜食保质期延长技术吸引重磅合作伙伴 复牌后暴跌40%

ZOONO Group Ltd (ASX股票代码:ZNO)用于延长新鲜食品保质期的抗菌技术获得南非包装巨头Mpact采用,引发市场强烈关注。

ZNO自11月6日消息公布当天启动暴涨模式,于11月12日触及0.155高点,累计上涨237%。

然而在另一项商业合同公布后该股却迎来强烈抛盘,涨幅大幅回吐。

ZNO上周五复牌后披露其与澳洲一家跨国家族企业Multisteps就高端定制化包装解决方案签署总值1518万纽币的多年期协议。

ZOONO表示公司正在全球多地围绕果蔬、肉类、鲜花等商品开展保鲜试验,目前仍在与多家公司进行相关讨论。

上周五ZNO暴跌40.00%。

澳华财经在线数据库显示,ZNO最新价0.093澳元,已发行股本4.06亿股,市值3778万澳元。

截止上季度末公司账面现金结余122万纽币。

(图片来源:ZNO公告)

9月季澳住房信贷全面升温 新增贷款金额强劲上扬 9.6% 投资房屋贷款领涨

上月RBA维持利率不变的决定出台后,市场对现金利率走势的分期亦同步出现。有分析称下一次降息或推迟至明年5月,亦有坊间人士推测称不排除RBA停止降息甚至转向加息。

市场早前预期中的降息没有出现,关于下次可能的降息时间也被分析推迟至明年,投资人进入地产市场的信心和情绪如何变化并影响贷款市场,可能要到四季度的数据披露后才可看出端倪。

但本周澳洲统计局(ABS)最新发布得九月季度的相关信贷市场数据表明,房贷市场呈现出结构性回暖迹象,其中投资者贷款的强劲增长尤为显著。

本周澳大利亚统计局(ABS)最新发布的《Lending Indicators, September Quarter 2025》显示,澳大利亚住房信贷活动在 2025 年 9 月季度出现明显回暖。

经季节调整后,新住房贷款承诺数量较上一季度增长 6.4%,而总贷款金额更录得 9.6% 的季度升幅——这意味着本季度住房贷款的融资规模增长速度已快于贷款笔数本身,整体资金流入力度明显增强。

在不同贷款类别中,自住类贷款继续保持稳步上升。新承诺数量增长 2.0%,贷款金额增长 4.7%。

与此同时,投资房贷款需求亦显著增强——其贷款承诺数量大幅增长 13.6%,贷款金额提升 17.6%,成为带动整体贷款金额扩张的最主要来源。

首次置业者群体的贷款活动保持温和增长,新承诺数量上升 2.3%,贷款金额上升 1.1%,显示首次购房者需求仍处于稳定水平。

随着各类贷款群体的共同推动,9月季度新住房贷款承诺(不含再融资)合计141,470 份,其中自住类贷款 83,846 份,首次置业者 29,637 份,投资者贷款 57,624 份。

新住房贷款承诺金额达到 980 亿澳元,较上一季度增长 9.6%。在此之中,自住类贷款金额为 582 亿澳元,首次置业者贷款金额为 165 亿澳元,而投资者相关贷款金额则达到 398 亿澳元,创下强劲的季度增幅。

与此同时,住房再融资活动在9月季度亦保持活跃。内部再融资数量录得 45,292 份,按季增长 4.5%,外部再融资数量为 67,051 份,微升 0.1%。金额方面,自住类内部再融资达到 248 亿澳元,增长 6.5%,外部再融资达到 413 亿澳元,上升 2.1%。

投资者内部再融资金额增长尤其明显,上升 14.0% 至 95 亿澳元,而外部再融资金额也增加 9.7%,达到 245 亿澳元。

数据表明在利率环境和市场条件持续调整的背景下,居民与投资者对通过再融资优化贷款结构依然充满兴趣。

ABS 原始数据显示,2025 年 9 月季度各州自住类住房贷款的平均贷款规模整体仍呈现上升趋势,全国平均贷款额约为 69.4 万澳元,显示高房价环境下的家庭融资需求仍保持较高水平。

ABS 指出,此次公布的所有新住房贷款承诺数据均不包括再融资项目,涵盖新建住宅、购买新住宅及购买现有住宅的贷款,而相关统计系列自 2019 年 9 月起已按现行方式持续更新至今。

整体来看,本季度的住房贷款数据呈现出结构性回暖的迹象,其中投资者贷款的强劲增长尤为显著。随着贷款金额增速快于贷款笔数增速,市场整体融资规模进一步扩大,未来数季的表现将成为观察住房市场进一步修复与信贷周期变化的重要参考。

CDC Data Centres创始人:澳洲建设世界级数据中心不会影响净零目标

在周四举行的AFR基础设施峰会上,澳洲最大的数据中心运营商之一CDC Data Centres的创始人兼CEO Greg Boorer宣称,澳大利亚“绝对”可以在建设出世界级数据中心的同时实现净零排放目标。

据《澳金融评论报》,Climate Change Authority早前表示人工智能和数据中心所需的高电量将对澳洲减排目标造成影响。但Boorer指出,从能源角度来看,CDC已经实现“100%净零排放”,因此数据中心的发展不应成为本世纪中叶实现碳中和的障碍。

他表示,由于可再生能源过剩,全国电力系统中存在大量未使用的发电和输电能力,其中的巨大机会不应被浪费。各行业和政府部门应打破“孤岛”模式,携手合作,更高效地利用当前的电力系统,进而打造出一个规模“远超”采矿业的出口行业。

香港投资者出价15亿澳元收购Lendlease零售基金旗下购物中心

香港最大的上市房地产投资信托基金之一、资产规模1080亿港元(合213亿澳元)的领展房地产投资信托(Link REIT)向Lendlease(ASX股票代码:LLC)旗下总规模28亿澳元的零售地产基金Australian Prime Property Fund Retail提出要约,拟收购该基金旗下三个购物中心的半数股权。

据《澳金融评论报》援引知情人士的消息,领展房地产投资信托拟要约收购资产包括Lendlease在昆州阳光海岸Maroochydore的Sunshine Plaza中持有的50%股份。Lendlease目前拒绝对该主动要约置评,尚不清楚其基金是否会考虑这项要约。

随着行业周期转变,市场对商业地产资产尤其是购物中心的兴趣重燃。

MSCI/Mercer澳大利亚核心批发地产基金指数在9月季度录得自2022年以来最强劲的季度总回报率,达2.0%,资本增长率为0.9%,零售地产领涨所有板块。

MSCI太平洋地区私人资产研究主管指出,“澳大利亚相对稳定的局势和融资环境的改善正吸引全球投资者回归,鉴于当前现金利率保持在3.6%,预计跨境投资活动的强劲势头将会延续到2026年。”

免责声明:本网站信息仅供一般参考,不构成投资或财务建议。虽力求准确与完整,但不保证信息的准确性、完整性或时效性。投资有风险,决策前请咨询专业独立顾问。使用本网站即视为接受本免责声明。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限。澳大利亚境内任何媒体、企业网站或App的任何形式转载前,必须获得本网授权或经相关安排,转载事宜请邮件联系本网。未经本网授权或书面同意的转载——无论直接转载或通过第三方转载,均视为侵权!侵权必究!)

更多资讯

1 9月季澳住房信贷全面升温 新增贷款金额强劲上扬 9.6% 投资房屋贷款领涨 澳洲建设世界级数据中心不会影响净零目标

2 市场观察|四季度全球焦煤市场有望稳中趋强:印度补库存、中国钢企稳产与澳美供应侧出清 为四季度价格提供支撑

3 澳储行止步降息或致房价涨幅放缓 消费者信心指数飙升四年来首现乐观 ASIC审查警示SMSF财务建议缺陷 澳人需警惕养老储蓄风险

4 澳官方发声:家具供应商应遵守安全警示要求 整改未合规者或面临重罚 澳媒称澳企加倍押注中国市场 黄金期货价格短线企稳回升

5 去美元化时代 黄金正在重塑全球“价值秩序” |IMARC 专访(ASX: BGD)首席执行官 Alexander Scanlon

6 澳洲公务人员工资支出飙涨7.5% 2500亿澳元庞大工资账引质疑 经济学家预期澳储行止步降息或促使房价涨幅放缓

长按二维码关注我们

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64