中东战火波及全球供应链,澳洲电费气费今冬或飙升?(组图)

全球能源市场再次笼罩在不确定性的阴霾中。由于中东局势持续升级,伊朗战争不仅扰乱了关键石油航道,也重创了全球天然气供应链。

这对澳洲而言意义重大。作为全球主要的液化天然气(LNG)出口国,天然气在澳洲本地能源系统——尤其是冬季电力供应中——扮演着不可或缺的角色。

若战事僵持不下,这场遥远冲突引发的涟漪效应,恐将通过电网传导至每一个澳洲家庭。

全球供应缺口拉紧市场神经

最直接的冲击波源自卡塔尔。在关键设施遭到袭击后,全球最大的液化天然气基地Ras Laffan综合设施被迫停产。该设施的产能约占全球供应量的20%,其停摆引发的市场震荡不言而喻。

通常情况下,卡塔尔约70%至80%的液化天然气出口流向中国、日本、印度和韩国等亚洲邻国。随着这部分供应中断,亚洲买家正争相抢夺替代货源,导致全球液化天然气市场极度收紧,价格面临巨大的上行压力。

澳洲的角色:是“避风港”也是“传导站”

在这种动荡局势下,澳洲的地位极其关键。澳洲供应了亚洲约20%的天然气需求,是目前亚洲买家眼中最可靠、最接近的替代选择。

然而,由于澳洲国内能源市场与国际气价紧密捆绑,这种特殊的出口地位也成了一把“双刃剑”。当亚洲气价走高,澳洲气商出口的动力随之激增,这往往会产生虹吸效应,进而推高国内气价。

联动效应:从天然气到零售电价

这种联动动态对澳洲东部尤为关键,因为燃气发电厂直接影响着国家电力市场(NEM)的价格。

澳洲电网遵循“边际定价”机制,这意味着即便燃气发电占比不高,但作为冬季用电高峰期最晚接入、成本最高的需求补充,它的报价往往决定了整个地区的平均电价。

换言之,哪怕是一点点国际波动,都可能在澳洲电费账单上成倍放大。

昆州则是连接全球市场与澳洲电网的“桥梁”。通过Gladstone的三个大型液化天然气出口终端,东海岸的天然气产区与世界直接相连。

当国际价格上涨,本地供应的持有成本也随之水涨船高,令国内价格向出口价看齐。

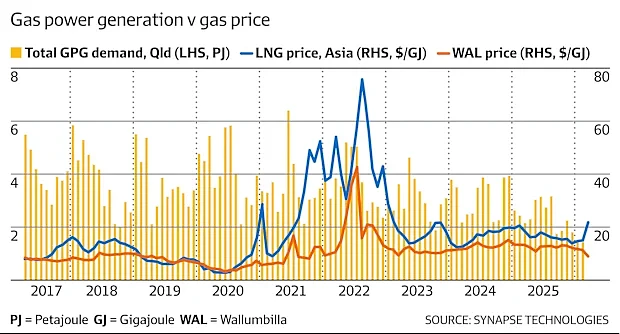

下图展示了2017年至2026年间,昆州燃气发电消耗量与亚洲市场及本地Wallumbilla中心气价的关系。

Credit:

历史性重演?2022年能源危机的前车之鉴

图表清晰地反映了季节性规律:冬季发电和取暖需求激增,叠加太阳能产出减少,使得天然气缺口进一步扩大。

2022年2月俄乌战争爆发后的能源危机便是一个警示。尽管国际气价当时立即飙升,但澳洲市场最猛烈的冲击发生在随后的冬天。

在那段极为寒冷的时期,昆州能源价格一骑绝尘。7月平均气价飙升至每吉焦42澳元,6月电价则触及每兆瓦时400澳元的高点,双双刷新十年纪录。

当下的局势与2022年惊人地相似。虽然亚洲气价已开始攀升,但澳洲Wallumbilla的气价暂未出现大幅波动。这一迹象是否预示着今年冬天将迎来新一轮价格风暴?

2022年乌克兰基辅市中心。当前冲突的爆发时机与当年俄乌战争极度相似。Credit: AP

冬季将至:电网压力与政策博弈

如果中东冲突持续,全球气价高居不下,澳洲东海岸的气价极有可能再次触及或超过2022年的极值水平。

在昆州,燃气发电扮演着“救火队员”的角色。虽然其仅占总发电量的6%至11%,但它能快速响应需求。尤其在日落后太阳能失效、用电量激增的傍晚,燃气发电规模常在短短五小时内增长10倍。

在这场复杂的市场博弈中,各大能源巨头处于风口浪尖。例如,Origin Energy同时持有Darling Downs发电站和液化天然气出口项目的股份,这种横跨上游开采、中游管道到下游发电的垂直运作模式,正面临严峻挑战。

真正的考验将随着冬季的来临正式开启。为了应对国际波动对国内的冲击,联邦政府正加紧制定“国内天然气保留政策”,预计于2027年生效。

据悉,该政策可能会强制要求天然气生产商预留15%至25%的产量供本地消费。这一举措能否在长期的全球供应危机中为澳洲民众筑起一道“防火墙”?只有时间才能给出答案。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64