【本周焦点】成本压力创纪录,英国央行暗示或需进一步加息(组图)

数据来源:https://cn.investing.com/currencies/

美元:美联储内部分歧加剧,美元“利差优势”逻辑面临重塑

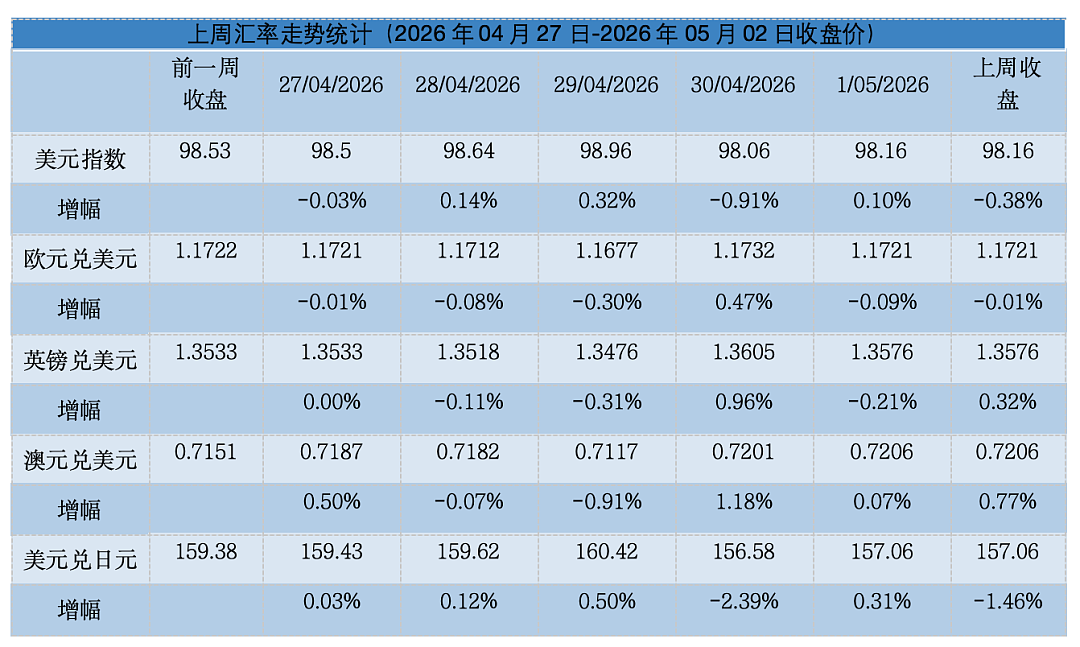

从美国资产定价来看,上周美元呈现出典型的“高利率未必等于更强美元”格局。周度表现上,美元指数按用户表格及历史行情复核口径由98.53降至98.16,跌幅0.38%,说明即便美国短端利率维持在主要发达经济体前列,市场也不再愿意为“旧的美元利差优势”反复付费;相反,只有当美联储进一步把无降息甚至再加息写进路径,美元才具备再度显著走强的条件。

宏观数据方面,Q1实际GDP环比折年增长2.0%,虽低于2.3%的市场预期,但较前值0.5%明显改善;3月PCE同比升至3.5%,为近阶段高位之一,个人收入与个人支出分别增长0.6%和0.9%,截至4月25日当周初请失业金降至18.9万,4月制造业PMI维持52.7且价格分项升至84.6的四年高位,3月新屋开工年化1.502百万户也明显强于预期。换言之,美国经济在总量层面没有出现失速,制造业和住房仍有韧性,但价格端已重新被能源与供应链扰动抬起,经济图景更接近“增长仍在、通胀再起、就业略放缓”的混合状态,而非传统降息周期所对应的明确下行。

央行政策上,美联储在4月29日维持联邦基金利率目标区间于3.50%—3.75%不变,声明承认经济活动仍在稳步扩张、就业增速偏低、通胀因全球能源价格上升而处于高位,并明确指出中东局势令双重目标两侧风险同时上升;更关键的是投票结构:一名委员主张立即降息25个基点,另有三名委员虽然支持按兵不动,却反对在声明中继续保留偏向宽松的措辞,这使本次会议成为自1992年以来最分裂的一次之一。与其说市场读到的是“政策即将转向”,不如说读到的是“宽松偏向本身已经动摇”。市场定价也迅速跟上:路透报道显示,会议后短端利率期货基本不再押注2026年内降息,甚至开始交易到2027年春季加息的概率,说明美元的支持已更多转移到“美联储不降息”而非“美国例外论”本身。

展望未来,若5月和6月的能源项继续向核心通胀、通胀预期和工资谈判扩散,同时非农与失业率仍未显著恶化,则美元短端利差仍可提供支撑,但美元指数未必线性上行,因为“不降息”预期已高度反映;若相反,油价回落、制造业价格分项见顶、就业再度转弱,则市场会重新把焦点从“更久更高”切回“年末前预防式宽松”,美元届时将更容易对欧系和商品货币让出涨幅。

欧元:欧洲央行陷入两难:能源价格推高通胀,欧元何去何从?

上周欧元区交易的核心矛盾是“增长边际转弱,但通胀重新抬头”。周度表现上,EUR/USD由1.1722微跌至1.1721,周跌幅只有0.01%,几乎等于横盘,这意味着外汇市场并未选择用更弱的欧元去简单定价更差的增长,而是把焦点放回到“ECB是否还能、是否必须继续保持高利率更久”。宏观数据方面,欧元区一季度GDP环比初值仅增长0.1%,同比增速0.8%,明显弱于此前更有韧性的市场印象;3月失业率虽维持在6.2%的历史低位附近,但4月HICP同比却由2.6%跳升至3.0%,能源价格是主要推手,剔除能源和食品后的核心通胀回落至2.2%,说明问题出在“总通胀再加速”,而不是基础服务通胀失控。

与此同时,4月综合PMI跌至48.6,重回收缩区间,经济景气指数也被路透形容为降至三年半低位。这一组数据共同说明,欧元区当前最棘手的问题并非典型需求过热,而是外部能源冲击再度把价格推上去,而内部需求和服务部门却同步降温,政策难度明显高于年初。

央行政策上,欧洲央行在4月30日维持三大利率不变,存款利率2.00%、主要再融资利率2.15%、边际贷款利率2.40%。Christine Lagarde在会后表述中给出的信号比“单纯按兵不动”更重要:她明确称,上行通胀风险和下行增长风险都在强化,ECB仍坚持逐次会议、数据依赖、不预设路径的原则;同时,她也承认中东战争导致的能源价格飙升已把欧元区近月通胀重新推高到3.0%。这套措辞的市场含义是,ECB并不愿因为增长放缓就迅速对降息或宽松发出暗示,反而要把政策可信度放在更靠前的位置。路透会后报道称,投资者已开始押注未来一年欧元区大致还有三次加息空间,即存款利率可能重新定价至2.75%附近。市场定价因而与宏观数据形成了反直觉组合:经济弱,但利率预期未松。

总的来说,若后续能源项继续抬高头部通胀而核心仍缓慢回落,欧元最可能维持“弱增长但不弱汇率”的高位震荡;若未来一个月PMI、零售、工业与信贷同步恶化,而核心通胀又确认向2%收敛,则当前OIS中偏鹰的路径将显得过满,届时欧元才可能从相对利差优势转向基本面承压。

英镑:成本压力创纪录,英国央行暗示或需进一步加息

英国资产上周的特点是“表面增长尚可、底层成本更热、政策语言显著偏硬”。周度表现上,GBP/USD由1.3533升至1.3576,周涨0.32%,是主要欧洲货币中弹性最强的一个。

宏观数据方面,4月英国房价调查显示房价环比上涨0.4%、同比上涨3.0%,3月住房抵押贷款批准件数升至63,531件,为四个月高位,消费者无抵押信贷净增18.95亿英镑,也高于市场预期,表明英国家庭部门在战争冲击初期仍未迅速收缩;但另一边,4月英国综合PMI升至52.0、制造业PMI接近53.7的同时,企业投入成本与交付延迟却急剧上行,路透引述调查称,企业面临的成本扩散速度创纪录,制造业交货拖延为2022年以来最严重。也就是说,英国不是没有活动,而是活动改善越来越依赖提前备货、供应链绕行与库存行为,而非终端需求真正扩张,因此GDP表面稳、通胀压力却更难下。

央行政策上,英格兰银行4月会议以8比1维持Bank Rate在3.75%不变,仅首席经济学家支持立即升至4.0%。会后声明没有简单重复“观望”,而是非常具体地用三套情景展示中东能源冲击可能如何传导英国经济;在最不利的Scenario C下,通胀峰值可升至6.2%,并可能在未来三年维持高于目标的区间,政策将“很可能需要更有力地收紧”。Andrew Bailey随后也没有明确压制市场对年内两次25个基点加息的押注,而路透同日援引BoE市场参与者调查指出,金融机构自己的基线预测仍是年底利率维持3.75%,这意味着官方调查与市场期货之间已经出现不小裂口:市场担心的是二轮效应,会先把利率往上打;而机构基线仍相信增长放缓最终会约束通胀。

若未来一个月工资、服务价格和企业售价预期继续抬升,BoE很可能继续用“需时刻准备行动”的方式维持高利率信号,英镑将得到利差与政策可信度双重支撑;但若消费者信心与房地产成交快速走弱,且油价冲击主要停留在直接项而非工资—价格螺旋,那么上周计入的两次加息预期就有回吐空间,英镑上行也会更容易演化成区间内整理而非趋势拉升。

澳元:通胀数据意外抬头,澳元上周表现一枝独秀

澳大利亚上周的汇率逻辑非常直接:不是增长改善带动澳元,而是“通胀再抬头—RBA再加息预期—商品货币风险补偿”这一链条重新启动。周度表现上,AUD/USD按用户表格及历史数据复核由0.7151升至0.7206,涨幅0.77%,为上周表现最好的主要非美之一。

宏观数据方面,澳大利亚3月CPI同比升至4.6%,显著高于2月的3.7%,3月单月环比上升1.1%;修剪均值通胀同比维持在3.3%,虽然未再上冲,但仍高于RBA 2%—3%的目标区间。细项中,住房同比上涨6.5%,运输上涨8.9%,汽油价格的月度涨幅更是创2017年以来最强之一。与此同时,4月Flash综合PMI从46.6回升至50.1,表面上经济重新回到扩张边缘,但更细读这份调查会发现,国内需求依旧偏软,企业信心降至两年半低位,而投入成本与收费价格却因燃料和运费抬升而继续加快,制造业供应链压力达到2022年中以来最强。这就意味着,澳大利亚眼前的难题不是“需求过热”,而是“供给成本上行叠加通胀黏性”,而这种环境往往更容易推高利率溢价与汇率风险补偿。

央行政策上,RBA在3月17日刚以5比4的多数票把现金利率上调25个基点至4.10%,并强调通胀上行风险已进一步偏向上方。此后,Andrew Hauser在4月中旬公开表示,尚不能确定目前利率水平足以把通胀压回目标,且RBA估算二季度头部通胀可能接近5%。在这样的背景下,3月CPI公布后,市场对5月5日会议继续加息的押注迅速强化;路透5月1日调查显示,多数经济学家预期RBA将再加25个基点至4.35%,且逾三分之一受访者认为年内利率可能继续升至4.60%或更高。也就是说,上周澳元的上涨本质上是“政策路径重定价”,而不是“基本面全面改善”。

若RBA如期在5月5日加息并维持对通胀黏性的高度警惕,澳元大概率还能继续享受利差支撑,尤其在美国年内降息被不断推迟、而中国需求又未明显失速的情形下,澳元仍有相对优势;但若RBA虽然加息、却在措辞上明显转向“增长担忧”,或者强调本轮加息接近终点,那么上周的澳元上冲更可能被市场视作一次事件驱动的估值修复,而非新一轮趋势性升值的开端。

日元:植田和男释放加息信号,日本政府出手阻贬,日元迎来拐点?

日本外汇市场上周演绎的是最典型的“政策拐点交易”。周度表现上,USD/JPY从159.38回落到157.06,周跌1.46%,但若看盘中波动,美元兑日元一度升破160.7,随后在官方强烈警告与实际入市后急挫至155.5附近,体现出短仓挤压与政策干预双重力量。

宏观数据方面,日本3月失业率升至2.7%,全国CPI同比1.5%、东京4月核心CPI同为1.5%,剔除生鲜和能源后的东京“核心中的核心”通胀为1.9%,说明趋势性通胀并未彻底熄火;3月工业生产环比意外下滑0.5%,零售销售同比增长1.7%,新屋开工同比大跌29.3%,4月消费者信心降至32.2,但制造业PMI却飙升至55.1、创逾四年新高。将这些数据合在一起看,日本并不是一条平滑的复苏曲线,而是典型的“外部库存拉动制造业、内部居民部门承压、输入性通胀重新升温”的不平衡组合。这恰恰解释了为什么日元在基本面上既有升值理由,也有贬值压力:一方面更高油价恶化贸易条件,另一方面更高输入性通胀正在迫使日本银行不能再无限度容忍汇率贬值。

央行政策上,日本银行在4月28日以6比3维持政策利率0.75%不变,但三名审议委员主张立即升至1.0%,这是退出负利率以来最显著的一次内部鹰派扩散。植田和男会后明确表示,当前仍将暂时性供给冲击驱动的通胀与趋势通胀分开处理,但若二轮效应或通胀预期显著抬头,且经济下行风险有限,日本银行可以继续加息;路透并引述调查称,近三分之二受访经济学家预计日本银行最晚在6月底前将利率上调至1.0%。与此同时,日本当局在美元兑日元升破160后进行了近两年来首次官方入市干预,配合财务省“接近果断行动时点”的口头警告,使市场开始重新评估“160是否已成为政策红线”。市场定价因此从单纯的利差交易转向政策博弈:一边是BoJ仍低于中性利率、未来存在加息空间;另一边是政府在汇率过快贬值时直接进场。

展望未来,若6月加息预期继续被强化,同时政府维持对160附近的高压沟通,那么USD/JPY上沿将被明显压制,日元即便不能进入长期升值趋势,也会先告别单边贬值;若相反,油价继续高位、日本内需进一步走弱,BoJ再度选择“看穿冲击”,那么上周由干预触发的急升更可能是一次性挤仓,而非结构性拐点。

以上内容仅为个人观点或新闻摘录,不代表KVB昆仑国际观点

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64