4年消失1亿张!中国信用卡总量跌破7亿大关,银行为何玩不起了(组图)

曾经被视为“精致省钱利器”的信用卡,正逐渐从大众钱包中淡出。2025年,信用卡总量再度收缩,跌破7亿张大关。

早在两三年前,“年轻人不用信用卡”“信用卡失宠”的话题就频繁见诸报端,曾经被视为“精英身份”象征或“精致省钱神器”的信用卡,正在从大众钱包里失去位置。

这种变化并非偶然,而是由权益缩水、消费观念转变、互联网金融发展等多方面因素导致的。

其中,工商银行、交通银行的发卡量均减少约500万张。在总量下滑的同时,部分银行的信用卡不良率悄然攀升,以工商银行为例,其不良率从2024年的3.50%升至4.61%。

信用卡四年少了1亿多张

第二次收到银行逾期短信的那一刻,曲鸽决定将手里多余的信用卡全部注销。

工作十余年,曲鸽手里已经攒了五张信用卡,五张卡的开卡目的各有不同,有的是出于卡片权益,有的是出于卡片颜值,还有的是在路边经地推人员劝说而办。

最初曲鸽还抱有新鲜感,每月热衷刷卡消费,时不时用积分兑换一下视频会员。但近些年,她发现,多张信用卡逐渐变得累赘,每次消费完都要惦记着还款的事,稍不留神就可能逾期。

“设置自动还款也不顺利,一些银行只限本行储蓄卡还款,很不人性化。”曲鸽抱怨道,“除了逾期费用外,我有张信用卡还因开卡后闲置,被扣了年费。精力实在有限,为了减少不必要的损失,我打算只留一张常用的卡片,其他全部注销”。

越来越多的信用卡拥趸,开始像曲鸽一样注销信用卡。

来自央行的数据佐证了这一事实。数据显示,截至2025年末,全国信用卡和借贷合一卡6.96亿张,跌破7亿张关口。这已经是信用卡走下坡路的第五个年头。

2021年,我国信用卡数量达到8亿张巅峰,2022年、2023年、2024年,该数字分别降至7.98亿张、7.67亿张、7.27亿张。算下来,2021年之后的四年时间里,信用卡少了1.04亿张。

来自信用卡发卡方的银行数据,也难掩信用卡市场的萎缩现状。

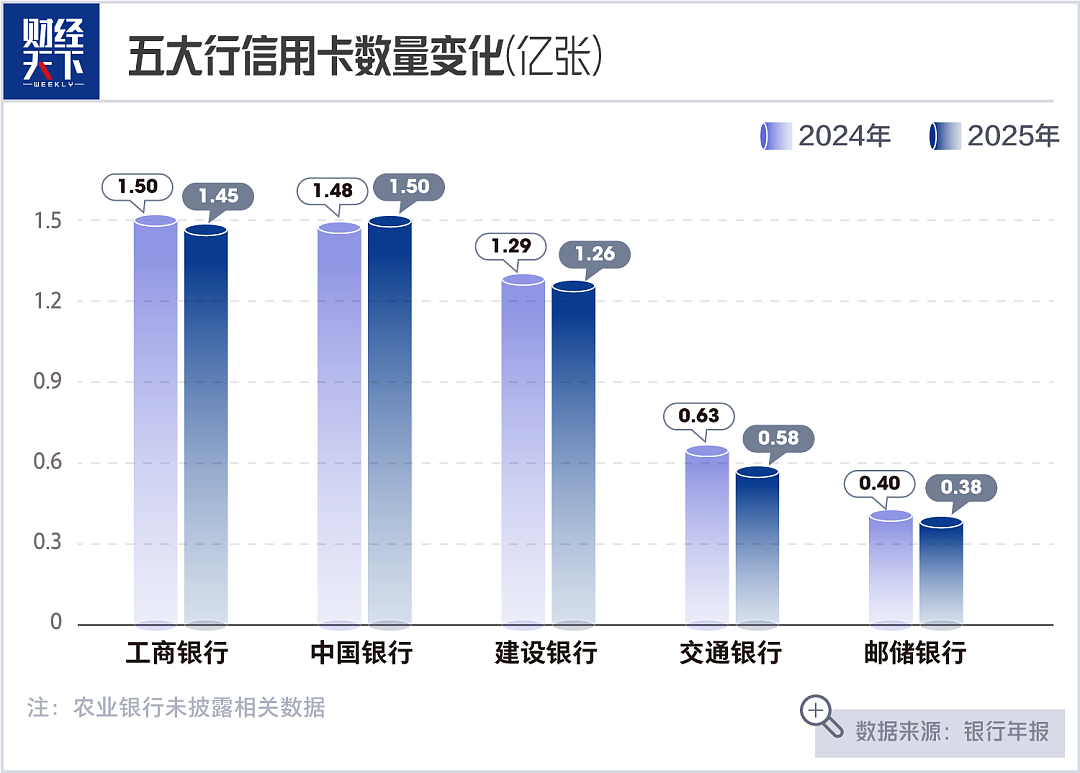

2025年年报显示,六大行信用卡数量除中国银行有所增长、农业银行未披露数据外,其他四大行均有所下滑,工商银行和交通银行分别减少约500万张,建设银行减少约300万张,邮储银行减少约200万张。

再看更能体现信用卡活跃度的两大指标——信用卡消费额和信用卡透支额,六大行无一例外,全部同比下滑。

在信用卡不良率方面,邮储银行是唯一下降的,从2024年的1.48%降到2025年的1.45%。同期,农业银行、中国银行、建设银行、交通银行则分别上升到1.88%、2.18%、2.36%和2.68%。

有着“宇宙行”之称的工商银行2023年信用卡不良率为2.45%、2024年为3.50%,2025年进一步涨到4.61%,在六大行中居首。

工商银行在2025年年报中提及“个人贷款风险防控体系”时称,公司从产品、客户、区域等多维度,探查识别准入端风险因子,重点推动数字化催收体系建设。

在2025年业绩会上,工商银行副行长王景武表示,近两年受经济转型、房地产市场调整、阶段性供需失衡等因素影响,不良率短期进入了上行的通道,这与全行业的趋势基本一致。

大家为何不爱信用卡了?

“能明显感觉到当下年轻人对办信用卡没有什么执念了。花呗、白条深度嵌入消费场景,体验更便捷,加上大家理性消费观念回归,透支行为自然减少。很多人办卡都冲着薅羊毛去的,但现在没什么羊毛可薅。”一位银行业观察人士称。

信用卡权益每隔一段时间就伤害用户一次。2025年,不少银行的信用卡出现机场贵宾厅服务缩水、餐饮折扣减少、积分兑换贬值等情况。

例如,农业银行调整部分卡片航空里程积分兑换规则;交通银行高端信用卡航班延误险服务不再提供;中信银行对部分联名信用卡专属权益进行削减。

相比权益缩水,信用卡突然停发更加让用户措手不及。2026年以来,包括民生银行、广发银行、农业银行、交通银行等在内的银行接连发布公告,停发旗下部分信用卡产品。其中,联名信用卡成“重灾区”。

复杂的管理成本也成了劝退大家的重要诱因。曲鸽认为,为了享受到那些所谓的优惠,持卡人需要投入大量的时间和精力计算消费日期和交易频次等,普通人这么做并不值当。

银行重新筛选信用卡客群

信用卡曾是银行重要的利润来源之一。但即便如此,巨头如招行也不得不面对信用卡交易额下降、贷款规模下降,连带信用卡收入下降的现实。

工商银行的今非昔比更令行业感慨,2014年工行信用卡在全国首破一亿张大关,当时每发行四张信用卡,就有一张来自工行。10年后的2025年,工行信用卡规模被中国银行反超。

种种迹象都指向一个事实,信用卡市场吸引力变弱,赚钱能力不行了。为此,银行不得不改变打法。

2022年,监管部门发布通知,要求银行业金融机构不得以发卡量、客户数量等作为单一或主要考核指标。这背后本质上是监管层为防范信用卡资产质量进一步恶化而采取的必要措施。

为了清理掉不良资产的包袱,减少支出成本,银行纷纷掀起信用卡中心关停潮。2025年全年共有65家信用卡分中心退出市场。

一边清理不良资产,另一边银行也在想方设法引入优质资产。银行开始争抢如山姆会员商店这类客群,彰显了对优质中产资产的渴望。

各行通过信用卡客群调整手段众多:中国银行升级高端系列产品权益;农业银行聚焦汽车家装等大额消费领域;建设银行则瞄准“以旧换新”政策契机,做大流量交易规模

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64