澳洲联邦银行下调住房市场展望 今年房价预计整体持平 悉尼墨尔本跌势明显

( 图片来源:《澳华财经在线》)

【财经要闻及评论】

澳洲联邦银行下调住房市场展望 今年房价预计整体持平 悉尼墨尔本跌势明显

澳洲联邦银行(CBA)最新报告下调住房市场展望,此前该行预测2026年全澳房价涨幅为3%至5%,现已调整为整体持平。

其中悉尼、墨尔本预计分别下跌6%和7%,而珀斯、布里斯班依托人口增速长期高于新房供应的基本面,仍将维持12%和8%的年涨幅。

CBA估算税改将使房价较原基准降低近5%,调整核心源于政策与市场环境因素的叠加冲击。除澳储行加息、信贷条件收紧外,联邦政府拟议的税改影响显著:负扣税优惠限定于新建住房,资本利得税50%折扣被成本基数指数化与30%最低税率取代,将直接削弱投资者持房动力。

市场先行指标已经转弱,本轮加息周期开启后,首府城市拍卖清盘率持续下滑,房屋挂牌成交周期中位数拉长。

展望前景,房市复苏节奏存不确定性。CBA预计2027年至2028年房价有望反弹,前提是2027年年中进入降息通道且利率不再上行;若利率持续处于现有水平,复苏幅度将明显受限。

目前各主要银行利率预期分化,西太平洋银行预计年内再加息两次,澳新银行则认为将按兵不动。

【异动股】DXN (ASX:DXN)单日暴涨近6倍 斩获美国客户880万澳元模块化AI数据中心合同 试点交付后或衍生两亿美元后续订单

澳交所上市公司DXN Ltd (ASX股票代码:DXN) 宣布与美国上市新云运营商签署价值880万澳元合同订单,为其设计、制造并交付1.36兆瓦AI高性能计算模块化数据中心,标志公司正式切入全球AI算力基础设施赛道。

周三公布消息当天,原本持续低迷的DXN股价由0.021澳元骤然拉升至0.145澳元,单日涨幅高达590%,成交量超1亿股。

周四小幅回吐10.35%,最新价报0.13澳元。

此次拟建项目采用预制模块化架构,集成直触式芯片液冷系统,单机架可支持150千瓦GPU密度,适配高密度AI推理需求。目前DXN珀斯工厂已启动生产,预计6个月内完成美国现场调试,较传统数据中心建设周期缩短逾60%。

公告显示,该订单为试点概念验证项目,若交付达标,客户拟推进园区级扩容,未来1至2年潜在衍生收入或超2亿美元。

当前全球数据中心GPU市场规模已达990亿美元,AI推理工作负载成为增长核心,新云厂商对快速部署的高密基础设施需求迫切。

DXN凭借预制化技术积累,能否借此次试点实现从区域供应商到全球AI基建参与者的跨越,仍需观察其执行效率与客户验证结果。

澳华财经在线数据库显示,DXN已发行股本3.14亿股,市值4085万澳元。

截至上季度末公司账面现金结余197万澳元。

(图片来源:DXN官网)

澳洲280万低收入劳动者迎4.75%涨薪 最低工资突破每周1000澳元关口 薪资通胀或将强化加息预期

澳洲公平工作委员会周二公布的薪资裁决,为已然复杂的国内通胀形势增添新的不确定性。根据该决定,自7月1日起全澳280万依赖裁定待遇的劳动者(award-reliant workers)将获得4.75%的涨幅,高于市场普遍预期的4.25%。

其中最低收入的10万劳动者将获得6%的提升,推动全国最低工资标准首次突破周薪1000澳元大关。此举虽旨在缓解低收入群体自2021年以来累积的实际工资缺口,但也引发经济学界对通胀反弹的广泛担忧。

澳洲工商总会测算,本次涨薪将带来约117亿澳元的全经济成本;行业协会警告零售业利润空间薄弱,难以消化劳动力成本上升,可能被迫缩减招聘、调整营业时长,推高终端价格。

多数经济学家预警涨薪叠加伊朗冲突引发的能源供应冲击,将推高通胀,增加加息概率。联邦银行认为裁决符合预期,但落地时点恰逢中东冲突推高通胀、国内通胀压力本已偏高的“复杂阶段”。

花旗、Capital Economics等机构相继调整预测,提示8月至11月间存在加息风险,并警告餐饮、育儿等服务领域将直接承受成本传导。市场目前预计,澳联储(RBA)现金利率可能在年底前触及4.6%的十四年高点。

Optus、Facebook成澳洲最不受信任品牌 电信业信任危机持续

澳大利亚市场研究机构Roy Morgan最新品牌信任度调查显示,电信运营商Optus和社交媒体平台Facebook/Meta位列澳洲消费者最不信任品牌前列,而五金零售商Bunnings则连续蝉联最受信任品牌榜首。

在最不信任品牌榜中,Optus高居首位,网络中断事故带来的负面影响仍未消退。Facebook/Meta、Temu、Woolworths和Coles分列其后。其中,两大超市集团的不信任度较此前有所改善。

此外,Fortescue排名上升7位至第56位,Uber上升10位至第34位,英伟达(NVIDIA)上升11位至第51位,显示部分大型企业正面临更严格的公众审视。

最受信任品牌榜方面,前六名维持不变。Bunnings继续位居榜首,其后依次为Aldi、Kmart、澳洲联邦银行、苹果和Big W。Myer升至第七位,丰田、JB Hi-Fi和澳洲邮政分列第八至第十位。

从行业来看,电信业连续成为澳洲最不受信任行业,社交媒体行业排名第二。矿业及石油天然气行业的不信任度进一步上升,超过政府部门位列第三。相比之下,零售业、消费品和银行业仍是消费者最信任的行业。

Roy Morgan首席执行官表示,疫情以来消费者对品牌的“不信任感”持续上升。不信任不仅意味着缺乏信任,更反映消费者认为企业在关键时刻未能兑现承诺。

为重建品牌形象,Optus正投入数百万澳元开展全国信任修复计划。公司上月刊登由首席执行官Stephen Rue署名的公开信广告,承认此前的大规模断网事故“本不应该发生”。

(图片来源:Roy Morgan报告)

ASX澳交所医疗健康板块五月整体下跌9% 头部权重股严重拖累 细分赛道冷热不均

五月以来全球生物科技行业风险偏好回暖,但澳洲本土因为受到龙头业绩暴雷的拖累,暂时没有跟反弹节奏。

当月ASX澳大利亚证券交易所医疗健康板块整体板块下跌9%,过去12个月累计跌幅31%,明显跑输大盘同期3.5%的涨幅。其中,生物科技子板块在剔除CSL、ResMed等四大龙头后单月下挫约7%,与纳斯达克生物科技指数同期2.2%的上涨形成鲜明背离,年初至今累计跌幅已扩大至14.7%。

(图片来源:MarketIndex)

板块疲软主要受头部企业拖累。被视为“四大巨头”的CSL(ASX股票代码:CSL)、ResMed(ASX股票代码:RMD)、Pro Medicus(ASX股票代码:PME)与Cochlear(ASX股票代码:COH)市值合计蒸发12%,约合150亿澳元,触及八年来低点。

CSL因盈利预期再度下调领跌,Cochlear则在四月因利润预警已遭遇44%的暴跌。同时,细分赛道冷热不均,在中小生物科技股中,既有像Prescient Therapeutics(ASX股票代码:PTX)这样因临床进展大涨51%的明星个股,也有ImpediMed(ASX股票代码:IPD)等因商业化受阻暴跌40%以上的掉队者。

从个股表现看:专注于肿瘤领域的Prescient Therapeutics以51%的涨幅领跑,PolyNovo(ASX股票代码:PNV)与即将迎来关键III期数据的Paradigm Biopharmaceuticals(ASX股票代码:PAR)也录得两位数涨幅。中小盘股心脏病诊断公司Artrya(ASX股票代码:AYA)凭借一年820%的惊人涨幅,成为市场关注的异动标的。

股价承压的同时,多家企业的研发管线正稳步推进,或为后续估值修复提供支撑。本网日前报道,Imagion Biosystems(ASX股票代码:IBX)针对HER2阳性乳腺癌的新型无辐射成像剂已获FDA批准开展Ib/II期临床试验,预计将于今年三季度启动患者招募。

当前板块情绪低迷,但随着一批后期临床数据的陆续读出,以及ResMed等优质标的市值的持续攀升,市场正在重新审视该板块的配置价值。

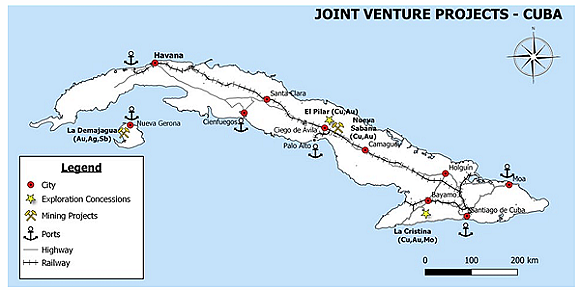

稳舵扬帆 踏浪驰行!Antilles Gold (ASX:AAU) 古巴Nueva Sabana铜金矿开发最新进展:鑫海矿业EPC合同执行落地20% 主体工程启动在即 稳固铺设运营与资金“安全垫” 精准拆解地缘政治潜在风险

澳交所上市金矿开发公司Antilles Gold Limited (ASX股票代码:AAU) 于近日披露古巴Nueva Sabana铜金矿项目的建设进展及年度股东大会(AGM)结果,最新信息不仅验证公司从“高风险勘探公司”向“确定性生产商”转型的执行力,更在市场关注的工程进度、成本管控、地缘风险及资金安全层面提供一系列量化指标与具体制度安排,为市场投资者了解公司基本面实质、研判长期投资价值带来关键信息。

快速现金流生成器:锁定明年初首金 四年内1.63亿美元自由现金流

Antilles Gold的核心资产Nueva Sabana项目设计为中小型、高品位、露天开采的铜金矿。项目拥有总计约443万吨符合JORC标准的矿石资源,资源平均品位金0.73克/吨、铜0.52%,总计含有10.4万盎司黄金和约5053万磅铜的金属量(按采矿块体模型估算,含探明及推断资源)。

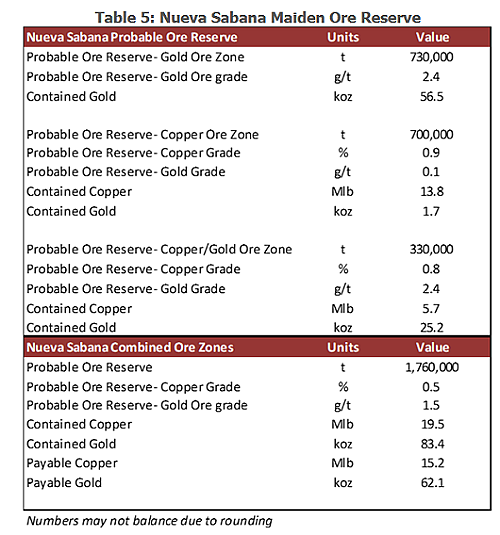

2024年11月Nueva Sabana项目依据JORC规范公布首个矿石储量估算,总量为176万吨,经回收率折算后,三个不同矿带(高品位金矿带、铜金矿带及低品位伴生金)合计蕴含可支付黄金为6.21万盎司及可支付铜金属量1520万磅,这一数据标志着项目从资源量向可经济开采的储量阶段转化。

更新后的预可研报告财务分析显示,项目资产结构在当前宏观环境下具备低资本密集、快速现金流和高盈利边际的独特竞争优势:

低资本密集:总投资规模约3500万美元级别,相较于动辄数十亿的大型矿山,融资门槛更低,建设周期更短,约12个月。

快速现金流:项目目标是在2027年一季度产出首批精矿,这意味着从2027年中期开始,公司有望实现从“纯投入”到“正向现金流”的跨越。

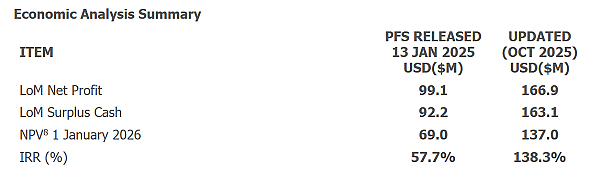

高盈利边际:在当前金价与铜价高企背景下,即使考虑到古巴运营的政治风险溢价,项目的税后净现值(NPV=1.37亿美元)与内部收益率(IRR=138.3%)模型仍极具吸引力。

(图片来源:AAU公告)

以矿养矿滚动开发:La Demajagua金锑项目锚定明年底建设准备

更为重要的是,Nueva Sabana的投产只是一场连续大规模资源发现的序幕与开端。

在包销安排支持下,Antilles Gold从Nueva Sabana项目获得初期稳定的经营性现金流——投产后前四年预计产生的约1.63亿美元自由现金流之后,将反哺后续资产:二期La Demajagua矿的建设,以及第三阶段El Pilar深部铜金斑岩系统与古巴东南部La Christina铜区块的重点勘探。

La Demajagua 项目将主产金砷精矿、锑精矿,计划在2027-2028年启动建设,目标是打造服务年限为9年的露天矿。目前的核心工作是推进最终可行性研究,力争在2027年底前为矿山建设做好准备。

锑是该项目的关键价值点之一,为此公司已调整工艺流程。项目计划于2026年6月启动加密钻探以更好地界定锑资源,并与战略合作伙伴鑫海矿业就EPC及融资安排进行谈判,建设资金将主要来源于其首个矿山项目Nueva Sabana的留存收益。

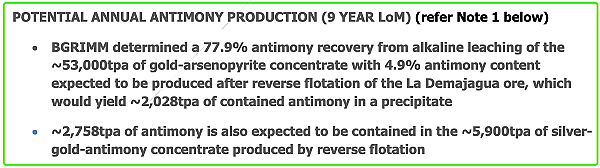

AAU先前披露,中国工程集团北京矿冶研究总院(BGRIMM)对La Demajagua露天矿生产的金毒砂精矿进行冶金试验后确认该项目具有锑矿生产方面的重大潜力:按照年处理约53000吨金砷精矿,可每年产出约2758吨锑,通过采用反浮选工艺,每年可从约5900吨银金锑精矿产出2758吨锑。

根据2024年10月给出的生产目标预估,采用黄金(2,600美元/盎司)、白银(30美元/盎司)及锑(25,000美元/吨)的市价,并考虑潜在买家对金银锑精矿分别按55%、65%和57%的计价系数进行结算,该矿山第一阶段露天开采(9年服务年限)的精矿收入预计约为每年8400万美元。

(图片来源:AAU公告)

Nueva Sabana稳步快行:鑫海EPC合同执行达到20% 6月底启动主体工程

作为AAU现阶段旗舰项目,Nueva Sabana矿场计划在2026年内实现矿山投产及首批精矿销售,建设进度备受市场关注。根据最新公告,项目整体处于有序推进状态,由项目合资公司推进的进场道路、建筑地基、运输道路、尾矿坝、废石场等土方工程正按计划进行,预计持续施工至2026年11月左右。

值得重点关注的是,公司战略股东、作为EPC设计-采购-施工总承包方的山东鑫海矿业的执行进度达到20%(约占合同金额的五分之一),已完成大部分工程设计,且选矿厂设备正式进入制造阶段。

现场施工节点明确,计划在2026年6月底启动主体工程建设,目标于2026年底完成机械竣工。

附组图:鑫海正在系统性、批量生产选矿厂所需的核心重型机械部件

半自磨机齿轮铸造(图片来源:AAU公告)

球磨机齿轮成品(图片来源:AAU公告)

球磨机端盖成品(图片来源:AAU公告)

搅拌槽组装现场(图片来源:AAU公告)

本网先前报道,Antilles Gold与鑫海矿业的EPC合作并非简单的工程外包,而是全方位的战略绑定。

作为Nueva Sabana矿山的设计、采购、施工总承包商,鑫海以固定总价合同承接核心建设任务,总包工程占到项目总资本支出85%,这一比例意味着项目绝大部分资本投入在启动之初即被锁定,为项目开发成本控制提供坚实的确定性保障。

构建安全“防火墙”:地缘隔离与运营对冲两手准备 确立资金境外存管机制

在宏观层面,美国对古巴的制裁阴影是投资者无法回避的担忧,但公司凭借成熟的地缘隔离与运营对冲策略,已将风险拆解至安全可控范围。

AAU向市场确认,公司无在美资产、无美方供应商、无合作美资银行、不涉及美元交易,且古巴的合作方未受制裁并无军方关联,中方物资供应与航运不受影响,直接受次级制裁冲击的概率极低。

针对古巴当地能源基础设施薄弱及柴油价格波动的实质性挑战,公司采取积极的防御措施:计划新增1000万瓦(10MW)的自备发电设施。这将增加一定资本开支,但在当前全球能源价格高企的背景下,此举是保障矿山连续作业的必要“保险”。

发电设施建设将包含在修订版可行性研究内。在更新后的财务模型中,公司采用较原假设更为乐观的金属价格参数(原假设:金价3250美元/盎司、铜价9250美元/吨)进行测算,结果表明即使计入新增发电设施带来的成本增量,修订后的项目利润与净现值(NPV)仍有望进一步提升。

资金安全是海外矿业投资的命脉。AAU在公告中披露其关键制度安排:已获古巴政府批准,项目资金将留存于境外由Antilles Gold管理的账户,仅向古巴境内汇出必要的本地运营支出。

结合5月28日AGM的高票通过结果(包括新股及期权发行计划)Antilles Gold目前的资金储备与融资通道畅通,将为执行滚动开发的三步走战略提供基础弹药。

而境外资金存管机制将有助于有效规避主权国家层面的信用与汇兑风险,为后续“以矿养矿”阶段的资本运作和长期利润回流构建安全“防火墙”。

加强治理背书 AGM高票通过鑫海董事代表任命

在上周举行的AGM大会上,公司股东不仅高票通过向Astrovest、Lucerne 等机构的期权发行,更是以高达99.91%的赞成票,确认鑫海矿业代表进入董事局的合法性。

这也标志着Antilles Gold与鑫海以“中国建造+中国资本”为核心的战略绑定从商业协议层面上升到公司治理层面,将确保双方在长期利益上的一致。

以3600万澳元的市值,却坐拥Nueva Sabana铜金项目、La Demajagua金锑项目及古巴重要铜矿带大规模远景资产,伴随“以矿养矿”三步走战略的浮出水面,AAU的估值优势与估值逻辑正发生积极转折。

公司正通过与战略投资者的深度绑定和EPC进度的刚性兑现来完成价值释放,同时利用地缘隔离策略与财务模型优化构筑坚实的安全边际。

对 Antilles Gold (ASX股票代码:AAU) 而言,2026 年不仅是项目建设的关键交付期,更是公司估值逻辑从“概念博弈”向“基本面兑现”切换的分水岭。

随着Nueva Sabana出金目标步步临近,过去一年市场对Antilles Gold的定价,已从反映单一高风险勘探故事的“概念估值”,转向具备明确投产时间表和稳定现金流的“资产估值”。可以期待的是,未来价值随着出金有望迎来重大重估机遇。

Nueva Sabana项目建设如期稳步推进,管理层对制裁风险有清醒认知并通过运营对冲最大程度消除时局相关的不确定性,境外资金池的建立则将为长期发展提供安全垫。

种种进展表明,如今的Antilles Gold已具备更为强大的抗压韧性,正凭借清晰的执行路径与严密的风控体系,将外界的不确定性转化为自身估值重塑的确定性机遇。

而当下的每一个稳健脚印,都是在为公司向“短期内成为高盈利中型矿企”目标快步迈进积蓄势能。

(图片来源:AAU公告)

Conrad Asia Energy(ASX: CRD)调整管理层架构 推进Mako气田迈向2027年首气目标

澳交所上市天然气开发商Conrad Asia Energy(ASX: CRD)6月3日宣布调整管理层架构,以支持公司进入天然气项目开发建设阶段,并朝着旗舰资产Mako天然气项目于2027年第四季度实现首次产气(First Gas)的目标迈进。

根据公告,现任董事长Peter Botten获任执行主席(Executive Chairman),负责资本市场沟通、投资者关系及Mako项目开发监督工作。公司创始人兼首席执行官Miltos Xynogalas将于2026年8月31日卸任CEO职务,转任专注于印尼业务发展、合作伙伴关系及新项目拓展的高管岗位,并继续担任执行董事。

Conrad公司方面表示,此次调整旨在强化印尼项目执行能力,同时提升与澳大利亚资本市场的沟通效率。公司已于今年3月就Mako天然气项目作出最终投资决定(FID),完成从勘探公司向天然气开发商的战略转型。

截至2026年第一季度末,Mako项目预计3.2亿美元开发资本支出中,已有超过2.8亿美元完成签约,占总预算逾80%。

作为Conrad的旗舰资产,Mako气田位于印尼纳土纳海(Natuna Sea),拥有约3760亿立方英尺(Bcf)天然气2P储量,折合约6300万桶油当量(MMboe)。随着项目进入建设阶段并计划于2027年第四季度实现首气生产,公司正逐步从资源开发商向天然气生产商转型。

免责声明:本网站信息仅供一般参考,不构成投资或财务建议。虽力求准确与完整,但不保证信息的准确性、完整性或时效性。投资有风险,决策前请咨询专业独立顾问。使用本网站即视为接受本免责声明。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限。澳大利亚境内任何媒体、企业网站或App的任何形式转载前,必须获得本网授权或经相关安排,转载事宜请邮件联系本网。未经本网授权或书面同意的转载——无论直接转载或通过第三方转载,均视为侵权!侵权必究!)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64