家里失窃或被水淹只能自认倒霉?澳洲最全财物保险指南,租房者必看(组图)

如果你拥有独立屋,购买房屋及家庭财产保险自然是顺理成章的事。

但如果你住的是分契产权物业,或是租房居住,建筑本身已由业主委员会或房东投保,那么你还需要为自己的家当再买一份家庭财产保险吗?

以下这份指南,将告诉你在购买家庭财产保险时需要留意什么、能获得哪些保障、大约要花多少钱,以及这份保险可能带来的意想不到的额外好处。

你需要家庭财产保险吗?

如果你租房或住在分契产权物业里,建筑本身的保险由房东或业主委员会负责,但你的个人物品仍需自行投保,以防火灾、洪水和盗窃等风险。

人们很容易低估家中物品的价值——毕竟买一条牛仔裤或一个烤面包机并不会让你伤筋动骨。

但日积月累,家中财物的总价值很可能远超你能一次性承担的更换费用。

此外,如果你拥有分契产权物业,自行加装的翻新部分可能并不在业主委员会的建筑保单承保范围内,这时家庭财产保险就派上用场了。

家庭财产保险保什么?

家庭财产保险几乎涵盖家中所有非固定物品,比如水壶、窗帘和沙发——但不包括猫咪、汽车或食品柜里的食物。

每份保单都会明确列出哪些属于“室内财物”,哪些不在此列。

此外,家庭财产保险通常还会承保一些额外费用,例如发生承保事件后你无法继续居住时的临时住宿开支。

高价值物品

对于珠宝、腕表或艺术品等高价值物品,大多数保险公司都会设定理赔上限。

举个例子,如果你收藏的唱片价值超过了保险公司的默认限额,可以选择将其单独列入保单获得更高保障,但相应地保费也会上涨。

承保事件

如果家中财物因保单约定的“承保事件”而损坏或丢失,保险公司将支付修复或更换费用。

投保时,你需要告知保险公司更换全部财物所需的总金额——这就是所谓的“保险金额”,也是全部损失情况下你能获得的最高赔付额。

各家保险公司承保的基本事件清单大同小异,但具体定义、限制和除外责任各有不同。承保事件通常包括:

火灾和爆炸

洪水(有时为可选险种)

暴风雨和雨水

雷电

玻璃、陶瓷等意外破损

地震和海啸

盗窃及盗窃未遂

故意破坏和恶意损坏

撞击损坏(如树木倒塌)

液体突然泄漏(如管道爆裂)

意外遗失或损坏(通常为可选险种,或仅包含在顶级产品中)

值得注意的是,宠物造成的损坏通常不在承保范围内,即便承保,抓挠和啃咬往往也被列为除外责任。野生动物造成的损坏同理——比如老鼠咬坏笔记本电源线。

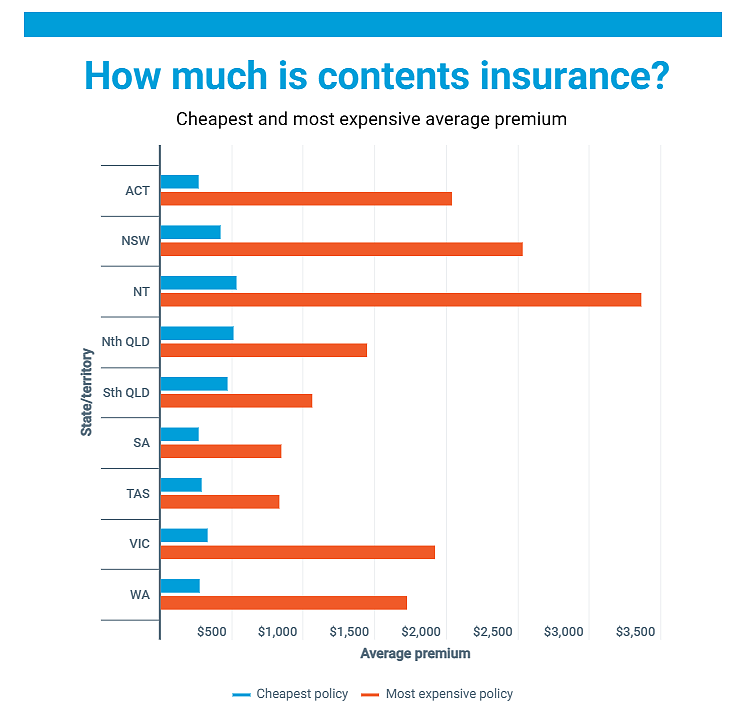

家庭财产保险费用多少?

澳洲家庭财产保险的年均保费从塔州的512澳元到北领地的1027澳元不等,差距颇大。

具体保费受多重因素影响:你所在的地区、物业类型、住所的安防配置、投保金额,以及过往的理赔记录。

由于各家保险公司报价差异悬殊,多方比价非常重要。

你也可以通过提高免赔额(即理赔时需自付的金额,默认通常约750澳元)来降低保费。

此外,说服房东加强物业安防也有帮助,比如在所有外门和外窗加装插芯锁和带钥匙的锁。

分契产权业主的家庭财产保险

如果你的房产位于分契产权计划之内,业主委员会虽已为建筑投保,但你屋内的物品并不在承保范围内,这就需要专门的分契产权家庭财产保险。

这类保险承保家具等非固定财物,以及部分不在业主委员会保单范围内的固定装置,比如你自己安装的洗碗机或分体式空调。

具体哪些固定装置在承保范围内,需要仔细查阅保单细则。

我们的家庭财产保险对比工具可以帮你一目了然地了解哪些固定物品被承保或排除。

投保前请仔细阅读产品披露声明(PDS),并对照“室内财物”清单逐一核对自家财物。如发现疑似遗漏,务必主动询问——以免日后出现保障缺口。

租客的家庭财产保险

租房居住时,你需要保障的是存放在家中的个人财物。租客家庭财产保险不承保建筑物本身的损坏(这是房东的责任),但会承保你的私人物品。

“租客保险”和“家庭财产保险”这两个术语经常被混用。

市面上有一些名为“租客保险”的产品保障较低,且不允许自行设定保险金额——它们可能价格更便宜,但如果你的财物总值超过25,000澳元,就无法满足需求了。

家庭财产保险是否承保租客对出租房屋的意外损坏?

不一定。请仔细查看你的家庭财产保险保单,确认其法律责任险是否涵盖租客造成的意外损坏。

意外总会发生:洗衣机漏水可能损坏地板,厨房油锅起火可能殃及整个厨房。建筑虽由房东投保,但房东或其保险公司可能会向你追偿损失。

这时,法律责任险就能为你撑起保护伞。

所有家庭财产保险保单都包含至少2000万澳元的法律责任险,其中部分还会保障租客造成的意外损坏。

一旦你损坏他人财产或造成他人伤亡,该险种将承担法律费用和赔偿金,保险公司也会代表你应对法律案件。

合租房屋的家庭财产保险

合租时,如果与室友合买一份保单,每人可分别为自己的财物设定保险金额,再按比例分摊保费。

选择较高的免赔额可以降低保费——理赔时也可按比例分摊免赔额。

但要注意一点:如果有人针对便携式物品提出理赔,次年所有人的保费都会随之上涨。

你也可以选择单独投保只保自己的财物,或者购买一份涵盖整个家庭的保单。

两种方式各有利弊,首先需要留意的是,一些保险公司不会承保住有超过三名无亲属关系人士的家庭。

无论选择哪种方案,关键是家中每个人都要负责任。

你能确保室友每次都把门窗锁好吗?因为住所未上锁的话,盗窃理赔可能会被拒。

如果窃贼是经某位住户允许进入的,大多数保单也不会受理盗窃理赔——这意味着,如果室友的朋友里有你信不过的人,麻烦可能就来了。

此外,部分保单也不承保合租房屋公共区域的盗窃,除非保单上列明了所有住户的姓名。

与室友合买家庭财产保险有利有弊。

法律责任险

没人会主动给自己惹上官司,但和洪水、火灾、盗窃一样,法律责任随时可能找上门。家庭财产保险中的法律责任险,可以保护你免受巨额索赔之苦。

对租客而言,一旦房东或其保险公司起诉你,法律责任险可以覆盖相关费用(详见上文意外损坏部分)。

更值得一提的是,这份法律责任保障通常还会“跟随”你走出家门。

比如骑自行车时不慎撞到一辆停放的汽车,车主就损失提出索赔,你的家庭财产保险法律责任险很可能为此买单。

离家财物的保障

便携式财物险专门保障珠宝、笔记本电脑、运动器材等物品的意外遗失或损坏——具体承保和除外清单因保险公司而异。

该保障通常设有限额,例如每件物品1000澳元、每次理赔总额7500澳元,贵重物品也可单独列明以获得更高保障。

便携式财物险多以可选附加险的形式提供,少数高端产品将其作为标准配置。

需要注意的是,部分保单针对便携式财物理赔设有固定免赔额,可能与标准免赔额不同。

便携式财物在澳洲境内任何地方都受保,许多保单在新西兰同样有效。

如果出境到更远的海外旅行,通常在前30天内也享有保障,但可能受金额限制,或仅限珠宝、腕表等特定物品。

单件物品投保

这些被称为“指定”或“列明”物品,只需支付额外保费即可纳入保单。

对大多数保险公司而言,物品一旦被列明,外出时也能获得意外遗失或损坏的保障,这对手机、相机、自行车或珠宝来说尤其实用。

将物品单独列明,通常出于以下考量:

希望该物品在外时也受保,但又不想额外购买便携式财物险。

该物品的置换成本超过保单对未指定贵重物品的分项限额。例如,许多保险公司对未列明的珠宝设有单件和/或总保额上限——如果你拥有一件高价值珠宝,单独投保就能突破这一限制。

附加保障

除主要保障外,大多数保单还会提供一些附加福利,帮你在意外发生后尽快恢复正常生活。你的保单可能包含以下部分或全部内容:

不足额保险安全网:如果保险金额不足以更换所有财物,少数保险公司会将保额最多上浮25%。

露天财物保障:覆盖院子或门廊里的物品,通常对理赔金额有上限,部分承保事件可能除外。

电动机烧毁保障:在洗衣机或冰箱彻底罢工时提供赔付。部分保单还会另外提供几百澳元,用于更换因冰箱故障或电网中断而变质的食物和药品。

搬家期间的保障:在新旧地址提供数周重叠保障,并为运输途中的物品提供一定赔付。

访客财物保障:通常上限为几百澳元。

兽医费用:一般仅在宠物因车祸或承保事件受伤时适用,部分保单也覆盖疾病,但可理赔金额远低于专门的宠物保险。

临时住宿:发生承保事件后无法继续居住时提供。对租客而言,这通常涵盖搬入类似住所所需的额外租金差额。

专题:【一周闲读】6.7-6.13进入专题 >>

重庆虐狗风波:上百人集会抗议被清场,中国立法反虐待动物有多难?(组图)

如果你觉得墨尔本冬天只有下雨和降温,那一定还没去过Lightscape(组图)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64