公积金兜底、住房无忧...被吹上天的新加坡养老模式,竟藏着不为人知的扎心真相~

在新加坡生活久了,你一定见过这样的画面:

食阁里,收餐盘、擦桌子的常常是头发花白的安哥安娣; 机场里,有老人穿着制服整理推车; 超市、便利店、收银台,也经常能看到年长员工的身影。

很多人第一次看到会好奇: 他们是闲不住出来体验生活? 还是到了退休年纪,依然不能真正停下来?

这背后,其实藏着一个很现实的问题: 在新加坡,普通人到底有没有“躺平”的资格?

今天我们就来聊聊,为什么新加坡很多老人不是不想退休,而是真的不敢轻易退休。

新加坡生活成本太高,退休不是“停工”那么简单

新加坡最现实的一点是:只要你还在这里生活,每个月就一定有固定开销。

吃饭、交通、水电、电话费、医疗、保险、人情往来……哪怕房子已经还完贷款,日常花费依然不低。

更不用说,新加坡很多东西都依赖进口。食物、日用品、能源成本一波动,普通人的生活账单很快就能感受到压力。

年轻人觉得贵,老人同样觉得贵。

有些老人并不是想“奋斗到老”,而是算完账之后发现: 如果完全不工作,CPF每月入息只够维持基本生活; 如果身体出点问题,或者想生活得稍微体面一点,就必须有额外收入。

所以你看到的那些老人,不一定是“热爱工作”,更多时候是为了让晚年生活更稳一点。

CPF能拖底,但很难让所有人舒服养老

很多人以为,在新加坡工作几十年,老了有CPF就可以安心退休。

但现实是:CPF更像是基本保障,不是让你彻底躺平的万能钥匙。

如果一个人达到全额退休存款,65岁后每月能领取的终身入息,确实可以覆盖一部分基本生活开销。

但问题在于,新加坡的晚年支出不只是吃饭。

看病要钱,护理要钱,保险要钱。 如果还想偶尔和朋友吃顿好一点的、逢年过节给家人红包、偶尔短途旅行放松一下,那每月需要的钱就会明显增加。

更现实的是,并不是每个人到了退休年龄,都能刚好存够理想金额。

年轻时收入不高、换过工作、照顾家庭中断就业、房贷压力大,这些都会影响CPF积累。

所以对不少老人来说,退休不是“想退就退”,而是要看手里的钱够不够撑下去。

房子是资产,也是压力

新加坡人常说“有房就有安全感”,这句话没错,但也只说对了一半。

对很多普通家庭来说,组屋确实是最重要的资产。 可是房子并不等于现金流。

房子可以住,却不能直接拿来付账单。 如果退休后手头现金不够,有些老人就只能选择继续工作,或者想办法把房子“变现”。

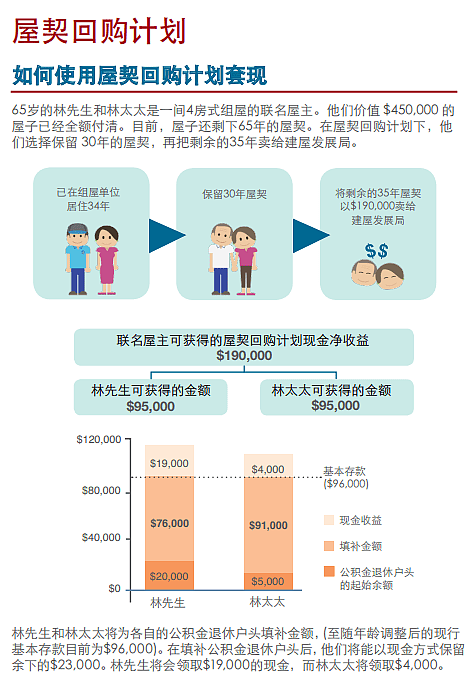

比如出租一个房间、换小一点的单位、申请屋契回购计划。 这些方式都能帮老人增加收入,但也意味着一个现实:在新加坡,晚年规划不能只看“有没有房”,还要看有没有稳定现金流。

尤其对还在租房的人来说,压力更大。 房租一旦上涨,退休计划很容易被打乱。

所以,新加坡老人继续工作的背后,不只是“闲不下来”,而是房子、现金、生活成本之间的一本复杂账。

新加坡工作环境灵活,也让人更没有安全感

新加坡的经济效率高,用工制度也相对灵活。

对企业来说,这意味着市场变化时可以快速调整人手; 但对普通打工人来说,也意味着职业安全感没那么强。

年轻人会担心裁员,中年人会担心被替代,老人更要面对体力、年龄和技能更新的压力。

这也是为什么新加坡一直强调终身学习、技能升级。

不少年长员工去上课程、考证、学习新技能,并不是突然想“鸡血奋斗”,而是他们知道:只要还想留在职场,就不能完全停下来。

在这里,社会给你的信号很明确: 政府会提供补贴、培训和求职援助,但前提是你自己也要动起来。

这套制度鼓励自立,也很现实。 它不会轻易养你“躺平”,但会尽量帮你重新站起来。

新加坡不是不能退休,而是不能毫无准备地退休

所以,新加坡老人为什么没有“躺平资格”?

答案不是一句“他们太辛苦”就能概括。

真正的原因是:生活成本高,CPF只能托底,医疗和护理支出难预测,房子未必能变成现金,职场安全感也不强。

在这样的环境下,普通人想安心退休,必须提前准备。

年轻时要存钱、还房贷、买合适的保险; 中年时要提升技能、避免被市场淘汰; 接近退休时,还要规划CPF、房产和现金流。

这听起来很累,但也是新加坡社会最真实的一面。

它高效、安全、干净,也昂贵、竞争、现实。 它不太鼓励人彻底停下,却也逼着很多人学会规划自己的后半生。

说到底,在新加坡,“躺平”从来不是一句口号,而是一道财务题。

有足够存款、有稳定现金流、有房产规划、有医疗保障的人,才有资格慢下来; 而大多数普通人,只能一边生活,一边计算,一边努力给自己争取更多安全感。

所以,与其问“新加坡能不能躺平”,不如问:我们要准备到什么程度,才敢安心退休?

在新加坡生活的通心粉们,你有没有见过还在工作的老人? 你觉得他们是闲不住,还是不得不继续撑着? 欢迎在评论区聊聊你的观察。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64