房价飙升下的残酷现实:年轻人攒首付比父母慢四倍(组图)

最新研究显示,在利率多次下调后,澳大利亚房产的前期购置成本大幅飙升,购房者如今需要花费比父母辈多四倍的时间才能凑齐首付款。

根据MCG工料测量师MCG Quantity Surveyors的数据,在悉尼购买一套普通住宅,如今需要准备超过38万澳元用于20%的首付和印花税,除此之外还要额外支付数千澳元的相关费用。

若购房目标是单元房,则平均也需约20.5万澳元的储蓄才能覆盖相同比例的首付和印花税,而在部分热门区域,这一成本还可能更高。

这背后是自2020年以来悉尼房价已上涨41%,其中一部分涨幅受到今年三次降息带动买家支出能力增强的推动。

MCG报告指出,如今买房所需的现金负担已远远超过了人们的储蓄能力,导致许多新买家需要等待更长时间才能攒够购房资金。

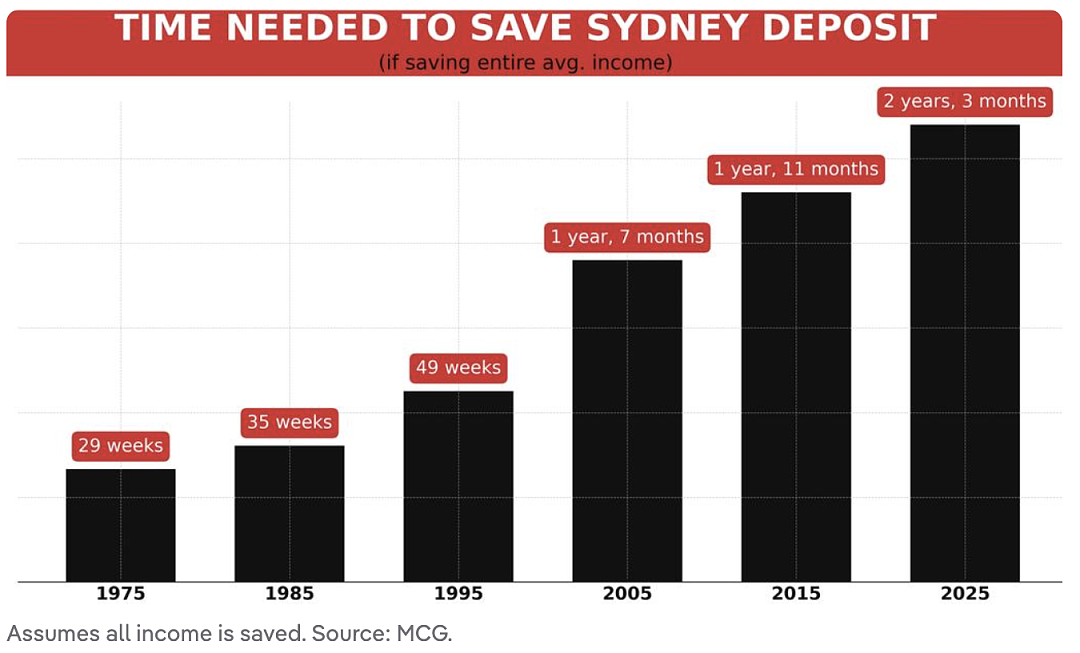

在当前价格水平下,即便一名普通收入者将所有工资都存起来,也需要平均121周才能攒够悉尼的首付。

这一时长是1975年的四倍(当时只需29周),也是1985年的三倍、1995年的两倍。

即使与2015年相比,如今的等待时间也大幅拉长——当时的存款周期已被认为处于“负担危机”水平,需要99周,而现在的难度更甚。

值得注意的是,这些数据还未将房贷偿付能力的压力计算在内。

攒首付愈发艰难:

20%首付已成“奢望”

MCG工料测量师主管Mike Mortlock表示,20%的首付早在多年前就已对大多数买家而言不切实际,但如今即便是5%的首付,对一些人来说也越来越难以实现。

“即便是5%的首付加上印花税,仍然是一笔可观的金额,可能需要一个普通收入者用上数年才能攒齐。”Mortlock说。

“更糟糕的是,生活成本居高不下,大多数人几乎都把工资用来应付日常开销。要真正积累储蓄,几乎需要一份大幅加薪才行。”

他指出,过高的首付要求叠加高额房产税,已远超多数家庭的储蓄能力。

“不断上涨的首付门槛,清晰地反映了收入增长与资产价格之间的巨大落差。”

“房价的上涨速度远远快于工资水平,而在住房供应不足的情况下,这个问题几年后还会继续恶化。”

政府与市场的应对

为缓解购房者面对的存款压力,联邦政府扩大了“首套房担保计划”的适用范围。该计划允许买家仅用5%的首付即可购房,同时免去通常需要支付的高昂贷款保险费用。

在悉尼,该计划的价格上限曾为90万澳元,但将在10月提高至150万澳元,接近当前悉尼住宅的独立屋中位价156万澳元。

不过,贷款经纪人James Algar提醒,虽然该计划很受欢迎,但其复杂性和潜在风险不容忽视。

“它的要求较为复杂,很多人并不完全理解。此外,这意味着购房者需要承担更高额度的贷款,也就意味着还款成本更高。”

他补充道,使用该计划的买家不能将房屋出租,否则贷款将失去资格并需支付保险费。

“这对许多首置买家来说存在限制,因为他们往往需要在特定阶段出租房产来缓解财务压力。”

Owl Home Loans总监Aidan Hartley则表示,在市场上很少有首置买家能存下超过15万澳元,而这通常是凑齐至少10%首付的必要条件。大多数首次购房者最终只能选择5%或更低比例的首付。

“不要被‘只有5%’这句话误导,在悉尼,这可能也是四五万澳元,对很多人来说依然是个难以跨越的门槛。”

年轻买家无奈“啃老”

在悉尼南部Carlton,购房者Kiana Solakovski最近用10%的首付买下了一套单元房。

她直言,如果非要等到凑齐20%首付,早就被市场甩在身后。

“以2025年的价格水平来看,当你终于存够了20%首付,可能几年过去了,但那时已经不够用了。”

Algar补充说,很多首次购房者即便凑了较小比例的首付,仍需大量依赖父母支持。

“所谓的‘父母银行’作用巨大,很多人几乎完全靠父母资助才能进入市场。”他说。

“我们还看到不少三十多岁的年轻夫妇搬回父母家住,因为如果继续租房,他们根本存不下首付。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64