干不好就走人: ASX的CEO们,正在经历“业绩问责季”(组图)

2026 年的半年报季刚刚开始,澳洲资本市场却率先释放出一个异常刺眼的信号——CEO 正在密集离场。

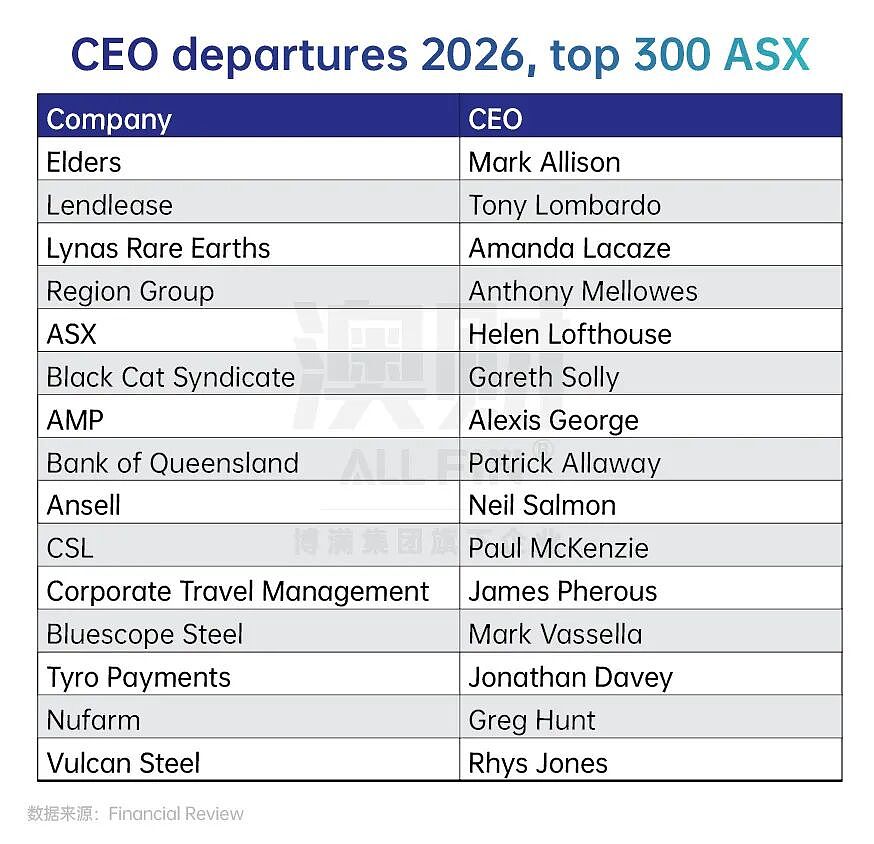

2025 年全年,ASX300 有 45 位 CEO 离任,这是疫情以来最高的更替水平。而 2026 年才过去两个月,已经有 15 位 ASX300 公司 CEO 宣布离职或即将离任。

更值得注意的是,这些离职几乎都集中发生在财报窗口附近。

财报季,似乎正在变成“高管高危期”。

这并不是某一家企业的偶然事件,而更像是一种结构性的变化。

财报,

只是最后一根稻草

很多人会自然地把 CEO 离职与“财报不好”划等号。但在资本市场中,事情往往没那么简单。

财报是公司向市场正式披露经营状况的时间点,是董事会必须对股东负责的时刻。在这个节点采取管理层调整,更容易获得市场理解与支持。

但真正的问题,通常早在财报之前就已经埋下。

战略执行放缓、增长逻辑偏离、监管风险累积、声誉压力增加——这些因素往往是逐步积累的。财报只是把这些矛盾集中呈现出来。

因此,财报更像是一面镜子,而不是根源。

这轮离职潮,其实是三种不同逻辑

如果把今年几起典型案例拆开来看,你会发现 CEO 离职的原因并不相同。

第一类:

业绩失速型 —— CSL

CSL 在 2 月发布的半年报中,法定净利润同比下滑 81%。即便剔除一次性重组和减值因素,常规利润仍下降 7%。

但真正让董事会失去耐心的,并不是单一季度的利润,而是过去几年增长趋势的放缓。市场对其长期增长模型的质疑已经持续一段时间。

当长期叙事出现裂痕,财报只是压垮预期的最后一根稻草。

这是典型的业绩问责型更替。

第二类:

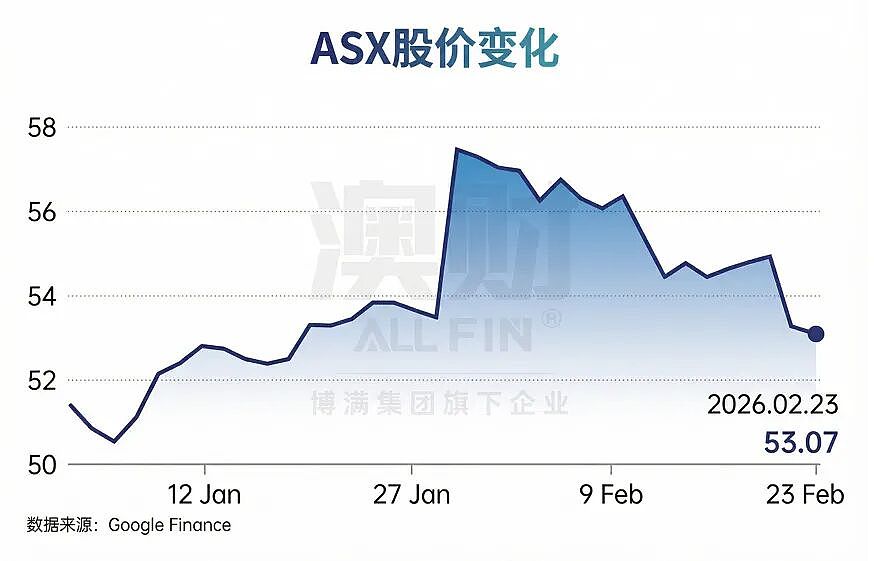

风险重置型 —— ASX

ASX 的情况更具代表性。

财报表面并不差:收入增长 11.2%,净利润实现增长。但费用同比上升 20%,中期股息下调 8.5%,并宣布将为监管要求额外配置 1.5 亿澳元资本。

过去几年,ASX 因 CHESS 系统升级问题受到监管严厉关注。市场对其技术能力和治理结构产生质疑。

在这种背景下,更换 CEO 更像是一种“治理重置信号”——向监管层和市场传递风险控制的态度。

这类更替更多是止损,而非增长驱动。

第三类:

转型阵痛型 ——

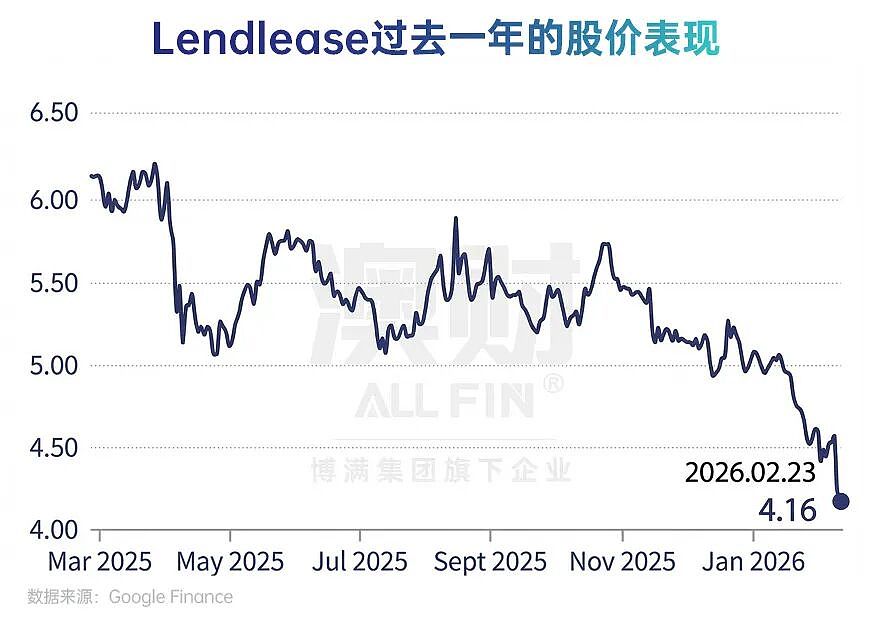

Lendlease 与 Corporate Travel

Lendlease 正在经历去全球化战略调整,上半年法定亏损 3.18 亿美元。公司在资产出售、缩表与现金流修复之间进行艰难平衡。

当企业战略发生重大变化时,董事会往往会选择让新的管理层承担未来路线。

Corporate Travel 的情况则是声誉问题主导。尽管财务数据尚可,但因英国过度收费丑闻导致股票长期停牌,创始人 CEO 最终辞职。

这些案例说明,CEO 离职并非单一原因,而是不同风险类型的反映。

为什么今年格外密集?

CEO 更替在财报季并不罕见,但今年的集中程度确实不同寻常。

背后至少有三个环境变化。

第一,估值环境变了。

过去一段时间,ASX 指数屡创新高。整体估值水平并不便宜。

估值越高,市场对企业增长的预期就越高。一旦业绩出现小幅偏差,股价回调幅度往往会被放大。在高估值环境下,容错率天然更低。

董事会更难以为管理层争取时间。

第二,信息传播更快。

十年前,财报消化需要几天时间;现在,几小时内就能在社交媒体、财经自媒体和交易社区广泛传播。主动型基金、量化资金、高频交易策略都可能在短时间内放大波动。负面信息扩散的速度更快,压力传导更直接。

这改变了市场的节奏。

第三,投资者结构在变。

澳洲股市的重要股东之一是养老金基金(Superannuation funds)。这类资金以长期配置为主,投资周期往往以五年甚至十年为单位衡量。它们更关注企业的长期趋势,而不是单个季度的波动。

但近年来,主动型投资者比例上升。这类资金持仓周期更短,对业绩偏差更敏感。当股价表现不佳时,它们更倾向于公开表达不满,甚至推动董事会采取行动。

在这种结构下,董事会承受的压力更加即时,也更容易传导到 CEO 身上。

三点叠加,CEO 的平均任期正在缩短。

换人,

是止损还是升级?

更换 CEO 并不自动意味着负面。

如果企业面临监管风险或执行偏差,更换管理层有助于修复信心、重置风险预期。但真正决定企业未来的,不是“换没换人”,而是“换人之后的方向”。如果战略清晰,执行路径明确,换帅可能成为估值重塑的契机。如果只是短期止损,却没有长期主线,频繁更替反而可能让企业陷入方向摇摆。市场真正关心的,从来不是离开的人,而是接下来要走的路。

CEO 正进入“prove it”时代。

从更宏观的角度看,这轮更替释放出一个信号——董事会对 CEO 的要求正在提高。

不仅要具备长期战略能力,还要兑现短期业绩承诺;不仅要规划未来,还要快速修复偏差。在更高波动、更高监管和更高复杂度的环境下,CEO 必须持续证明自己。任期可能缩短,容错率可能下降。这未必是坏事。它可能提高决策效率,也可能增强风险控制。但也存在隐忧——企业是否会变得更短视?是否会为了季度表现牺牲长期战略?

这个问题,仍在市场检验之中。

财报季的喧嚣背后,真正值得关注的不是谁离开,而是公司未来的方向是否清晰。

因为在今天的资本市场里,职位可以更替,叙事可以重写,但价值,最终还是要靠执行兑现。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64