澳洲会计业整肃:KPMG泄密风波后,特许会计师公会加码审查(组图)

( 图片来源:《澳华财经在线》)

【财经要闻及评论】

澳洲会计业整肃:KPMG泄密风波后 特许会计师公会加码审查 促修法填补举报人保护漏洞

澳大利亚特许会计师公会(CA ANZ)近期针对毕马威(KPMG)机密信息滥用事件启动非例行专项审查,标志澳洲会计行业监管进一步收紧。

此次审查直接回应2026年5月29日经毕马威确认的举报内容:其内部人员涉嫌将审计过程中获取的客户机密信息用于拓展商业合作,时任KPMG澳大利亚CEO Andrew Yates及审计主管Julian McPherson随即辞职。早在3月24日相关指控已公开,并且有3名KPMG合伙人主动向CA ANZ的职业行为委员会(PCC)报备相关不当行为。

此为CA ANZ首次动用非例行专项审查,针对八大会计师事务所(含德勤、安永大洋洲、普华永道等其他“四大”成员及部分中小所),重点核查客户机密信息管理流程、伦理文化建设情况。

根据规则,涉事合伙人最高可被处25万澳元罚款,但已退出公会的人员不在追责范围内——这一漏洞曾在普华永道2023年税务泄密事件显现,当时PwC澳洲曾发生类似机密泄露事件并试图隐瞒,时任CEO仅被罚2.5万澳元,事件核心策划者则通过退出公会规避纪律处分。

CA ANZ将于6月19日出席议会专项质询,就针对内部举报人的投诉流程及匿名信息处理等问题提交证据。该机构同时呼吁填补合伙制企业的举报人保护空白,支持建立全国统一的举报人保护框架,推动修订《公司法》明确审计团队内合规信息共享的规则,并提议设立专门监管机构。

越过解吸拐点产能持续爬坡!TMK Energy(ASX:TMK)蒙古Gurvantes XXXV天然气项目运营数据递进改善 首个燃气发电试点协议落定 蓄力七月新井奔赴商业化前夜

澳交所煤层气开发商TMK Energy Limited(ASX股票代码:TMK)自今年3月确认蒙古Gurvantes XXXV项目核心试验井LF-07达到临界解吸压力以来,项目便正式跨越煤层气开发中最关键的技术分水岭——从“资源确认”进入“可采气验证”阶段。

彼时公司股价伴随消息面脉冲上行,于4月下旬触及阶段高点,并在随后一个多月里进入估值消化期,至6月初在0.115澳元一线企稳,又于近日迎来小幅反弹。对于正向商业化阶段迈进的初级能源或勘探股而言,这种现象并不鲜见——在小型能源股的投资逻辑中,重大技术节点的确认往往带来预期重估,随后的整固期会伴随着自然的筹码交换与持仓结构优化。

越过解吸拐点产能持续爬坡 运营数据保持边际改善

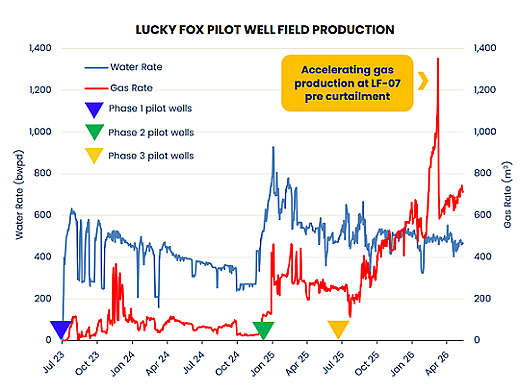

值得关注的是,TMK Energy基本面处于不断优化的正向通道,运营数据呈逐月改善态势:4月井场平均日产气663立方米,5月在部分老井计划性停产检修的背景下仍环比增长4%至687立方米/天,核心井LF-07月均产气较2月水平提升约50%,持续巩固解吸产气趋势。“股价整固、基本面向上”的组合,通常意味着项目自身的风险正在被运营数据逐步消化。

回顾第二季度前两个月的运营全貌,TMK的推进节奏紧凑且有层次。在运营数据持续改善的同时,公司商业化落地与组织能力建设亦同步推进:最新燃气发电协议签署锚定蒙古本土电力市场需求,年度股东大会勾勒出清晰战略蓝图,而CSG生产及治理高管的任命到位,则标志着团队配置已完全适配项目从验证向规模化过渡的需求。

具体而言,TMK Energy 的4月运营更新报告显示,LF-07在短暂控产后稳步回升,泵效与排水效率维持高位,第三方独立技术评审认可现有储层管理方案并给出新井优化建议。

LF-07完成控产调节后稳步攀升(图片来源:TMK公告)

携手Dashvaanjil落地气电闭环 技术优化与团队补强并进

5月中旬TMK与蒙古最大液化石油气(LPG)分销商Dashvaanjil Group签署非约束性MoU,计划共建1MW双燃料(煤层气+LPG补燃)模块化燃气电站,旨在优先保障试采井场自备电力以稳定排采、减少火炬放空,富余电力拟售予周边缺电的矿业用户——这标志着项目开始搭建“产气→就地消纳→商业化变现”的最小闭环。

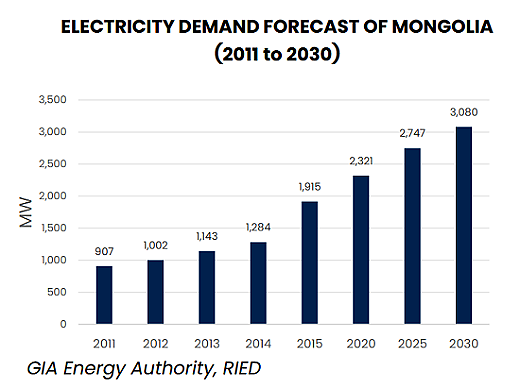

5月27日年度股东大会上,拥有40余年国际油气经验的董事局主席John Warburton明确表示,Gurvantes XXXV是蒙古最大的2C天然气资源,当前开发速度快于多数国际同类项目,并且已就开采许可证转换路径与蒙古矿产资源与石油管理局(MRPAM)展开接洽,监管与开发路径清晰。

紧随其后6月初公布的两项人事任命——曾任Santos(ASX:STO)和Origin Energy(ASX:ORG)煤层气资产负责人的Danny Chong出任TMK生产经理、资深内部人士Elsa Gallina升任联席公司秘书——被管理层定义为“匹配项目从验证期向规模化开发过渡的人才配置”,进一步强化执行能力。

蒙古国电力需求预测(图片来源:TMK公告)

蓄力七月新井 从单井解吸验证到多井复制准备

展望近期关键节点,TMK已发布钻探招标并启动长周期设备采购,计划2026年7月开钻最多三口新先导生产井,新井设计吸收LF-07的成功经验,缩小孔径和泵径以加速脱水降压、争取更早触达解吸状态。

而这将是继LF-07单井验证后,市场最为关注的下一个催化点:当多井复现解吸产气,将意味着项目真正具备可扩展的商业开发基础。

此外,值得关注的节点还包括:燃气发电项目目标于2026年第三季度末首次并网发电;公司Farm-out(权益出让/战略合资)流程已启动虚拟资料室,多家区域能源投资方表达初步兴趣。

从估值阶段看,TMK正处“技术不确定性收敛—商业化待规模化确认”的过渡窗口:解吸机理已证、监管通道打开、蒙古政府将本土天然气发电列入能源转型议程、团队完成补强,剩余待验证的是多井复制性与战略伙伴引入。

从财务支撑看,截至3月季末,TMK账面现金约634万澳元、无有息负债,此前完成的600万澳元配售获煤层气行业专业人士及机构大幅超额认购,资金可覆盖新井钻探及后续推进。

对于关注TMK的投资者而言,当前阶段的核心观察点仍是运营数据的连续性——只要LF-07产气趋势维持、新井如期开钻并逐步建立解吸,项目的去风险化进程便在按计划推进。

下一轮价值重估的触发条件亦清晰可见:新井解吸确认、燃气电站并网运行,或重量级产业资本入股。本网将持续跟踪相关进展,敬请保持关注。

(图片来源:TMK公告)

新莱特Synlait Milk(ASX:SM1)再融资落地前夕权力再平衡 1.3亿纽元股东贷条款敲定 光明乳业提名董事暂代CEO 断臂之后南岛资产修复备受市场关注

随着6月30日截止日期的日益临近,新莱特乳业Synlait Milk Limited(ASX股票代码:SM1)正处于近年来最敏感的融资交易收尾期:

至关重要的高级银团贷款再融资谈判进入最后阶段,而作为新银团放款的前置条件,Synlait本周向市场披露,大股东光明乳业提供的1.3亿纽元股东贷款预计将同步完成置换。目前光明已完成内部审批,待银团及独立董事会委员会通过后即可落地。

最新公告不仅确认再融资将如期完成的预期,更揭示债权人与股东之间微妙的再平衡。新贷款在保留次级属性和本息递延机制的同时,将期限从原本灵活的“1+1年”收紧为刚性的两年,利率也改为挂钩市场成本的动态模式。

这种设计既安抚银团的避险情绪,也确保控股股东光明乳业在承担更高风险的同时,能通过随行就市的利率锁定资金回报,体现出各方在危机时刻对“生存优先”的共识。

权力让渡:光明系的“接管”与治理重塑

自本网上期报道以来,回望过去三个月Synlait 的一系列动作构成一条清晰的求生路径。

首先是公司管理层大刀阔斧的调整和震荡,继4月首席供应链与技术官和首席质量官两位核心高管相继宣布离职后,刚刚过去的5月份CEO Richard Wyeth也提请辞任,由自2024年6月担任光明乳业董事代表的 Leon Fung接任代理首席执行官。

最新人事变动被视为公司治理天平向控股股东倾斜的信号,Synlait同时又强调独立董事会委员会与光明在贷款置换上的谈判始终保持着严格“防火墙”,包括光明提名董事全程回避,以确保交易的公允性符合监管要求等。

从外部视角看,这些预示权力结构变迁的调整,虽带有应对危局的被动色彩,却是在有限时间内聚合资源、确保战略落地所必须的管理层集权。

从牧场主到代工厂 断臂之后的南岛押注

支撑上述安排得以落地的基石,是四月初完成的北岛资产出售,这笔3.07亿纽元的交易并非单纯的资产剥离,而是支撑SM1资产负债表修复的关键所在。随着首期款项到位,公司迅速偿还2亿纽元的银团债务,将授信额度从4亿纽元大幅压缩至2亿纽元。

这一举措实质性降低财务杠杆,为后续的再融资谈判赢得宝贵的筹码。不过,剥离资产带来的不仅是现金,还有随之而来的阵痛。失去北岛相对低廉的原奶供应后,南岛Dunsandel工厂面临更高的原料成本和必须满负荷运转的压力,这对运营效率提出近乎苛刻的要求。

从财务表现来看,Synlait的复苏之路依然崎岖。公司本周披露2026年1月至4月的净亏损已收窄至1200万纽元,且大部分亏损集中在受生产调整冲击最大的1月份,但这并不能掩盖盈利能力的脆弱——此前中报高达8060万纽元的亏损阴影犹在,且由于行业环境的高度不确定性,公司自2025年9月起已撤回全年业绩指引。

经营模式方面,公司营收高度依赖主要客户The a2 Milk Company Ltd (ASX股票代码:A2M)的婴配粉代工,在中国婴配粉市场整固收缩及A2M自身下调指引的背景下,代工厂薄弱的议价能力使其难以转嫁成本。五月份配合A2M发起的自愿召回事件,虽被公司定义为合规操作且不影响财务报表,却再次提醒市场,在质量与合规的高标准下,任何偏差都可能延缓复苏进程。

控股股东坚定随行:光明乳业的“托底”与代价

无论是北岛资产售出、债务重组谈判还是管理团队的优化重塑,控股股东的态度始终是这场救援行动的核心。在光明乳业2026年一季报中,对新莱特的投资被列为利润大幅下滑的主因,从侧面印证控股股东为保全核心资产所承担的即时代价。

对此,新莱特当时迅速回应,坦承当期亏损确为主要拖累,但更重要的是给出关键细节:逾八成的亏损集中在2026年1月,而2月至3月的亏损规模已显著收窄。

这份数据不仅是对市场的交代,更是对控股股东的“定心丸”——它证明新莱特的运营修复正在发生,光明的资金投入并非泥牛入海,而是切实托住运营修复前的最低谷。这种在利润承压下的持续输血与信任,正是新莱特得以推进再融资、完成自救的底气所在。

在控股股东护航之下,正处于“断臂求生”后整固期的新莱特已从一家具有成长叙事的乳业公司,转变为一个典型的高风险困境反转标的,而未来两年,将是验证和观察这家公司在去杠杆化阵痛中能否重获新生的重要窗口。

对于市场而言,短期内核心看点无疑是六月底再融资的顺利落地,这将解除迫在眉睫的债务违约警报。但从中期视角审视,真正的考验在于南岛单一基地的运营效率能否快速爬坡,以及在失去北岛资产缓冲后,公司如何在高固定成本下维持合理的毛利空间。

本网将持续跟踪相关进展,敬请关注。

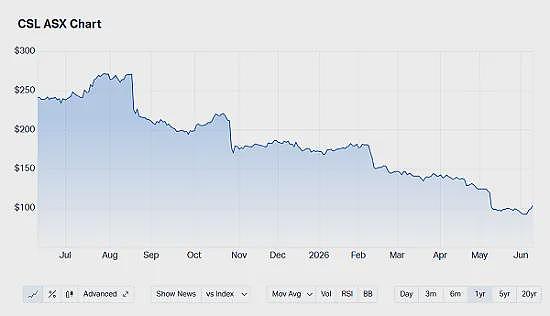

澳洲四大蓝筹股跌入“表现最差名单” 市值总计缩水600亿 股价回撤近六成 高增长叙事面临拷问

过去一年伴随澳洲股市的剧烈结构性震荡,昔日被视为压舱石的蓝筹板块意外成为拖累大盘的重灾区,尤其是曾稳居市值前50行列的四大核心蓝筹股——CSL(ASX股票代码:CSL)、Cochlear(ASX股票代码:COH)、WiseTech(ASX股票代码:WTC)与Xero(ASX股票代码:XRO)集体滑落至基准指数“表现最差名单”。

这四家曾经的“市场宠儿”在过去12个月内合计蒸发市值高达600亿澳元,股价普遍回撤约60%,不仅抹去大量投资者收益,也迫使市场重新审视这类优质成长股(Quality Growth)的估值逻辑。

(图片来源:MarketIndex)

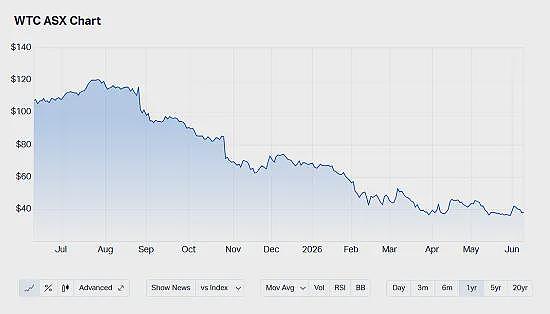

此轮下跌伴随着估值体系的深刻重构。其中,澳交所200指数科技板块过去一年整体下挫36%,折射出资金对宏观环境与行业前景的重新定价——市场关注点已从单纯的短期财报博弈,转向对企业未来三至五年生存形态的审视。

面对新经济蓝筹的深度回调,机构态度有所分化。尽管有基金经理认为CSL 的困境源于阶段性利润下调与管理层动荡,对其保持逆向布局,但多数机构对科技板块(Xero、WiseTech)持更严苛的态度。市场担忧,生成式AI正动摇传统软件的护城河,若企业无法证实新技术能切实转化为营收增量,昔日的长牛行情恐难再现。

(图片来源:MarketIndex)

与此同时,市场策略从激进转向防御。一位投资组合经理指出,当下澳股投资的核心在于“排雷”而非“选股”。

随着市场对高估值资产的容忍度显著下降,加之客户对高昂软件订阅费及医疗器械定价权的可持续性产生质疑,这些失落的蓝筹股或许正面临半永久性的估值回归,投资者则须耐心等待企业通过重组与成本控制重塑盈利能力的明确信号。

【异动股】反无人机训练系统供应商Boresight(ASX:BST)登陆澳交所 首秀暴涨60% 首募800万澳元扩大澳美本土产能

反无人机训练系统公司Boresight Ltd(ASX股票代码:BST)周三正式登陆澳交所,首秀表现惊艳,单日暴涨60%,成交量达448万股。

Boresight的IPO以每股0.20澳元发行价,募资800万澳元,对应上市后初始市值约4180万澳元。本次发行获Regal基金管理公司及多家澳洲头部家族办公室和高净值投资者支持,股权结构显示,上市后前20名股东合计持股78.1%。

Boresight成立于2020年,主要面向全球防务市场提供可消耗式反无人机训练靶机及配套控制系统,是目前澳交所唯一一家专注可消耗反无人机训练系统的上市公司。

公告披露,2020年至今公司已累计售出超6000架各型靶机,客户覆盖12个国家15支军队及主流反无人机厂商,2024-25财年实现营收436万澳元,较上一财年增长58%。区别于传统防务装备的一次性销售,Boresight采用消耗品商业模式:靶机在训练中按需击落、持续复购,已形成稳定循环收入。

公司产品分为两大序列:现役的BQ系列四旋翼靶机、BS350侦察无人机,以及在研的固定翼靶机、FPV靶机等,全系共用统一地面控制软件,支持单操作员集群调度,适配各国空域管理规则。

据公告,本次募资将主要用于扩大澳、美本土产能,增设工程技术岗位,推进欧洲等新区域布局。

(图片来源:BST官网)

Livium(ASX:LIT)与宁德时代签署电池回收框架协议 明确澳新区域合作安排

澳交所上市电池回收企业Livium Ltd(ASX股票代码:LIT)披露,全资子公司Envirostream已与宁德时代香港子公司(CATL HK)签署电池回收服务框架协议,将原有临时订单合作固化为长期框架约定。

根据最新公告,Envirostream将为宁德时代提供废旧锂离子电池的收集、物流、物理拆解、黑粉加工及合规认证、销毁报告等全链条服务。协议初始有效期至2029年5月15日,范围覆盖澳洲市场并具备延伸至新西兰的灵活性,具体执行以双方确认的独立采购订单为准。该协议的执行将进一步巩固Livium作为全球电池制造商可信赖下游合作伙伴的地位。

Livium首席执行官Simon Linge表示,此次合作体现全球电池龙头对Envirostream回收能力与运营标准的认可,是公司发展的重要里程碑。

(图片来源:LIT公告)

澳华财经在线数据库显示,LIT最新价0.009澳元,已发行股本20.6亿股,市值1858万澳元。

截至上季度末公司账面现金结余420万澳元。

(图片来源:LIT官网)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64