2025年西澳最大矿业交易盘点(组图)

据BusinessNews12月17日报道,随着手握充足资金的企业管理层追逐大宗商品热潮,黄金巨头、铁矿石龙头企业以及海外贸易公司在2025年西澳矿业交易榜单上占据主导地位。

(图片来源:BusinessNews)

(图片来源:BusinessNews)

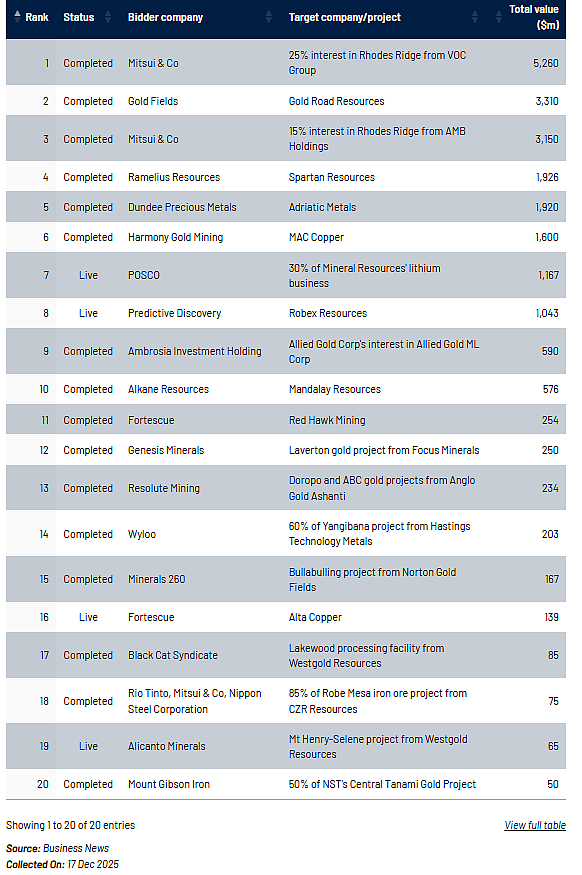

根据Business New的企业财务数据显示,2025年重大矿业交易总额达到221.6亿澳元,其中黄金和铁矿石交易占据主导,铜、锂和稀土交易则构成了市场的重要补充。

本年度最受瞩目的交易包括Gold Fields吞并Gold Road Resources,以及Ramelius收购Spartan Resources。而皮尔巴拉地区最大金额的交易则集中在Rhodes Ridge项目以及一系列项目层面的竞标展开。

在关键矿产领域,Mineral Resources斥资12亿澳元的锂矿交易位居榜首。不过稀土元素才是吸引全球投资者和政界目光的焦点。

以下是 2025 年西澳规模最大的几项矿业交易:

(图片来源:BusinessNews)

黄金

众所周知,2025年的并购交易榜单几乎被黄金彻底主导。

截至年末,贵金属黄金相关交易占据了矿业并购榜单前几名中的 12 笔,交易总额突破 102 亿澳元。

黄金价格一路飙升,远超曾经被认为遥不可及的水平,行业利润率随之大幅提升,即便是高成本运营的金矿企业也展现出强劲的发展势头。

西澳的金矿生产商此前大多在金价每盎司 2000 澳元以下的区间运营,如今突然手握大量现金,行业并购也从最初的选择性整合演变成了一场全面的资产抢夺战。

这一轮并购的标志性时刻出现在年初,Gold Fields与Gold Road Resources的漫长并购拉锯战迎来决定性时刻。

经过数月的紧张博弈、公开拒绝以及一次被斥为“激进且充满敌意”的收购提议后,双方最终达成了 37 亿澳元的收购协议。

另一方面,Ramelius于今年4月完成了对Spartan Resources的24亿澳元收购,这笔交易为该行业最富戏剧性的企业转型案例之一画上句号,并将Ramelius推升至更高层级的黄金生产商行列。

不过并非所有交易都能顺顺利利完成,目前仍有部分交易悬而未决,未能赶在年底前尘埃落定。

如Predictive Discovery仍在推进与Robex Resources的合并事宜。就在上周,Perseus Mining撤回了其竞争性收购要约,这一事件也提醒着市场,交易疲劳症和估值分歧依然潜藏在行业表面之下。

与此同时,Westgold Resource两次登上并购榜单,并于当天早上宣布,将其Mt Henry Selene 项目以约6400万澳元的价格出售给Alicanto Metals。

这笔交易延续了Westgold Resources公司的资产剥离策略。该公司今年早些时候已出售年处理能力达120万吨的Lakeway 加工厂,将发展重心转向Greater Fingall项目以及Valiant Gold的首次公开募股计划。

黄金的未来走势仍难以预测。随着市场参与者数量减少、企业资产负债表规模显著扩大,2026 年的交易规模想要打破今年的纪录并非易事。

但只要金价维持在高位,企业现金储备持续增加,管理层很可能还会继续寻求扩大规模的机会。

(图片来源:BusinessNews)

(图片来源:BusinessNews)

铁矿石

今年年初,全球市场分析人士都对铁矿石价格作出了悲观预测。

当时市场普遍认为,铁矿石价格将跌破每吨 75 美元。

显然,皮尔巴拉地区的铁矿石矿商并未接受这一判断。

Fortescue集团在1月率先出手,以2.54亿澳元收购Red Hawk Mining 旗下的Blacksmith铁矿项目。

这笔交易不仅为Fortescue集团带来了一个具备可观铁矿石品位的短期投产项目,也帮助被收购方摆脱了项目投产前面临的一系列挑战。

不久之后,CZR Resources因其位于Onslow 内陆的Robe Mesa项目,卷入了一场竞购大战。

Fenix Resource公司将该项目视为进入皮尔巴拉地区地区的重要跳板。皮尔巴拉地区被视为铁矿石矿商的核心区域,并且该项目还配套一处新建港口资产。

Fenix Resources提出的7100万澳元报价,计划收购Robe Mesa项目85%的股权。

随后,Rio Tinto集团随后突然宣布,也有意通过旗下 Robe River合资企业财团收购该项目。今年 4 月,这家铁矿石巨头开出了 7500 万澳元的报价。

私营公司Gold Valley Group也加入竞购行列,提出了 7300 万澳元的收购要约,但并未被市场认真看待。最终,资金实力最雄厚的Rio Tinto胜出。

对Rio Tinto集团而言,这笔交易只是只是一笔小钱。该公司不久前刚与其 Robe River 合资伙伴 Mitsui & Co. 完成了年度最重磅交易,共同开发旗下的大型新项目。

作为长期投资西澳资源行业的企业,Mitsui & Co. 于今年2月以84亿澳元的价格,收购了 Rio Tinto旗下Rhodes Ridge 项目40%的股权,使相关利益方的财富进一步扩大。

这对 Peter Wright的继承人来说,是一个值得纪念的时刻。

该交易已于本周完成,Rio Tinto目前已启动前期工作着手推进这一项目。该项目有望成为全球最大的铁矿项目之一。

该项目预计将使皮尔巴拉地区的铁矿石行业持续发展至 22 世纪。

(图片来源:BusinessNews)

(图片来源:BusinessNews)

关键矿产

在 31 种关键矿产中,稀土元素在 2025 年吸引了最多的关注。

美中贸易战重新点燃了市场对稀土元素的投资热情,此前这类矿产长期被投资者忽视。

今年 4 月,美中两国关税博弈升级,作为全球稀土加工和生产垄断国的中国对部分稀土产品实施出口限制,这一举措暴露了西方稀土供应链的脆弱性。

曾有一段时间,美国福特(Ford)汽车公司因无法获取稀土元素,被迫暂停部分生产线。稀土元素是电动汽车电池的关键原料。

不过,真正促使美国政府采取行动的,是稀土在国防领域的关键应用。白宫随后对加州矿企 MP Materials进行了具有里程碑意义的股权投资。

根据该协议,美国国防部 DoW 为计划采购的钕镨产品设定了每公斤110美元的价格底线,这一价格约为当前市场价的两倍。

这一举措也为西方各国政府进一步介入关键矿产领域定下了基调,其中最具代表性的就是美澳两国达成的 1300 万澳元关键矿产合作协议,助力该新兴行业发展。

同时,这一消息也推动稀土开发商的股价大幅上涨。

不过,尽管关注度高涨,澳大利亚全国范围内的关键矿产项目开发仍未获得实质性的投资。

在Business News评选的2025年重大矿业交易榜单中,仅有一笔稀土交易入选,即Wyloo与Hastings Technology Metals达成的合作。

Forrest家族旗下的私人矿业与投资公司Wyloo,通过注销 2.2 亿澳元的可转换债券并提供一家加拿大磁体制造商的股权作为交换,获得了Yangibana稀土项目60%的股份,相关股权随后已被出售。

该交易完成后,总价值约为2.03亿澳元。

2025 年规模最大的关键矿产交易,则是Mineral Resources将其锂矿资产组合中30%的股份出售给韩国钢铁企业POSCO。

这笔12亿澳元的现金交易,使 POSCO间接持有Wodgina和Mt Marion两座锂矿各15%的股份。

该交易也推动Mineral Resources的股价升至新高,扭转了此前因Chris Ellison涉及逃税及公司治理丑闻而遭受的重挫。

榜单中还有两笔铜矿交易入选。第一笔是在铜价回升的背景下南非企业Harmony Gold以16亿澳元收购MAC铜矿公司(MAC Copper)。

本周,Fortescue集团进一步扩大铜矿业务版图,计划收购其尚未控股的秘鲁开发商Alta Copper 剩余股份。

这笔1.52亿澳元的现金交易,是 Fortescue集团扩大关键矿产业务的重要举措。该公司正着力发展铜矿业务,实现业务多元化,摆脱对铁矿石主营业务的依赖。

在全球供应受限,以及数据中心和可再生能源技术需求不断增长的背景下,铜的需求前景正持续走强,而铜价的上涨正是在此背景下发生

(Sophia Wan)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64